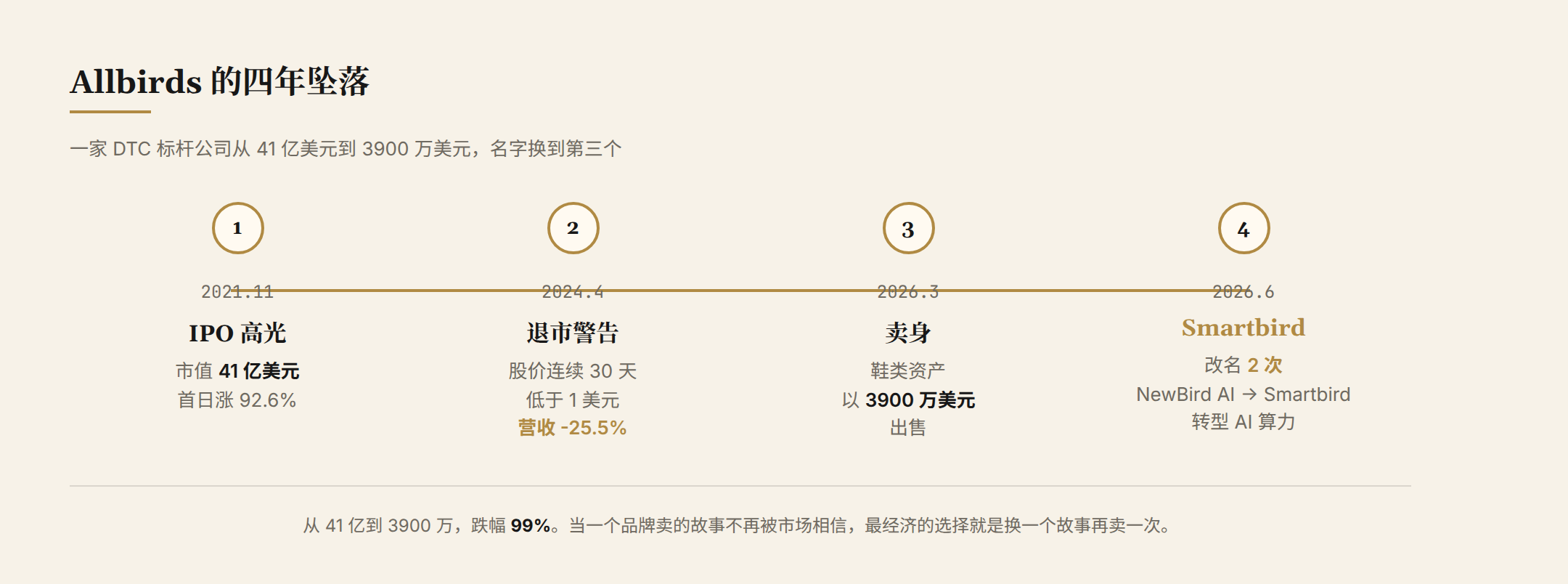

2026 年 6 月,一家做羊毛鞋的公司第二次改名。

Allbirds 宣布更名为 Smartbird,同时任命前 AWS 量子计算负责人 Nadia Karsten 担任 CEO。这是两个月内的第二次更名,4 月它已经改叫过一次 NewBird AI,宣布从鞋履品牌转型为 AI 算力基础设施公司。BIRD 股价当天涨 41.88%。

一个 2021 年市值 41 亿美元的运动品牌,三年后以 3900 万美元卖掉全部鞋类资产,转身贴上 AI 标签。

这件事不只是一家公司讲完故事的标志。Allbirds 把"环保羊毛鞋"这个故事讲了 8 年,最后的故事是"我们不再做鞋了"。问题是:当一家公司的全部价值建立在故事上,故事讲完了,公司也跟着空了。

Allbirds 的真正问题:营销没有底盘

Allbirds 不是纯营销产物。它的起点有真正的产品创新。

2016 年,新西兰前国脚 Tim Brown 和材料工程师 Joey Zwillinger 推出 Wool Runner,用新西兰美利奴羊毛做鞋面。纤维直径 15.5-24 微米,接近羊绒的柔软度。鞋底用的是 SweetFoam,一种从甘蔗提取物发泡的材料,2018 年被《时代》周刊评为年度发明。

穿上去确实不一样。柔软、温暖、不需要磨合期、可以光脚穿、可以机洗。硅谷排队买,拉里·佩奇穿、库克穿、奥巴马穿、马云也穿。《纽约时报》2018 年写:"想融入硅谷,就穿这双鞋。"

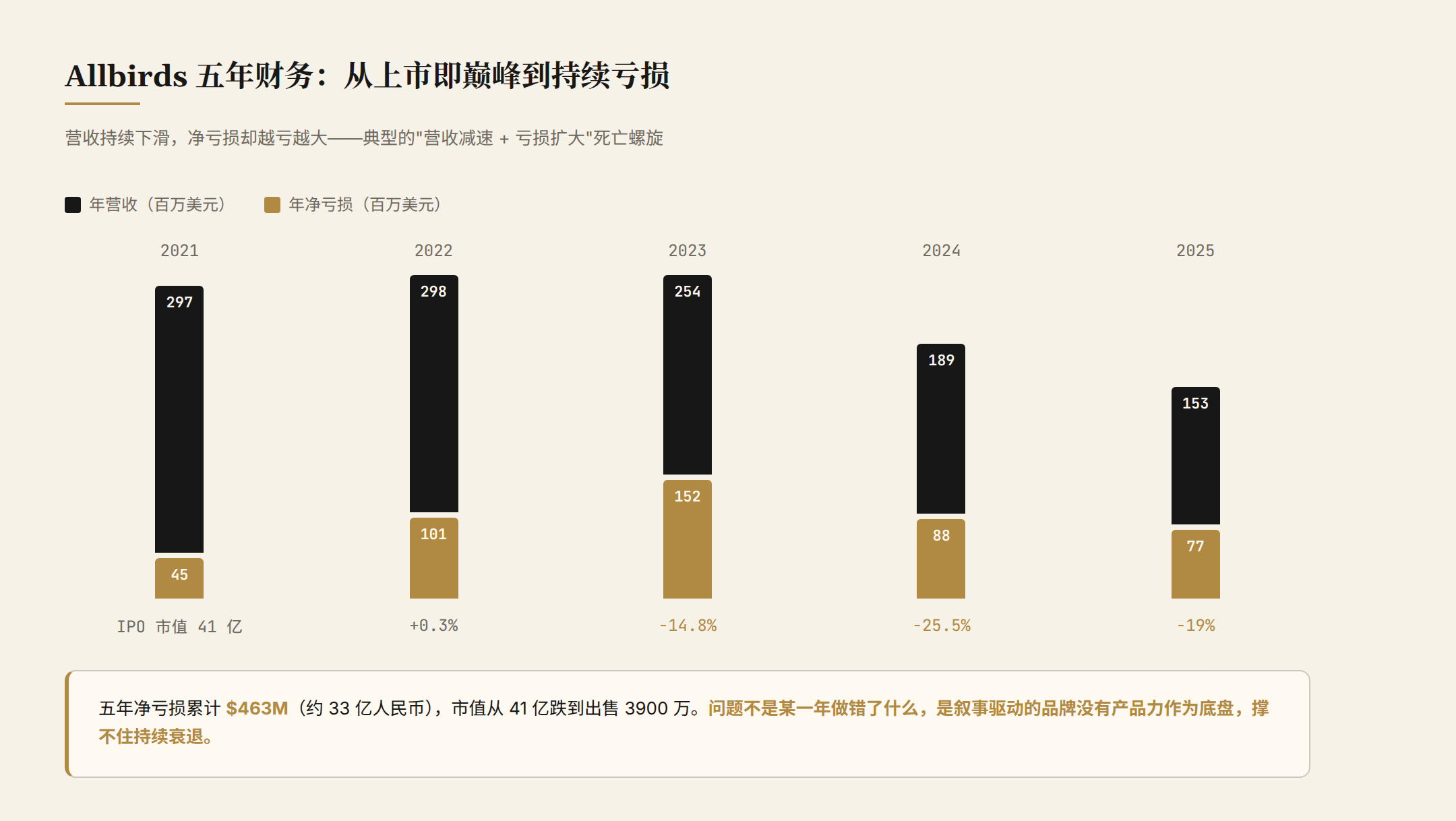

2021 年 11 月,Allbirds 在纳斯达克上市,首日涨 92.6%,市值 41.35 亿美元。

但上市即巅峰。

| 年份 | 营收 | 净亏损 | 关键事件 |

|---|---|---|---|

| 2021 | ~$297M | ~$45M | IPO,市值 41 亿 |

| 2022 | ~$298M | ~$101M | 增长停滞 |

| 2023 | ~$254M | ~$152M | 同比 -14.8%,收到退市警告 |

| 2024 | ~$189M | ~$88M | 同比 -25.5%,中国独家经营权卖给百丽 |

| 2025 | ~$153M | ~$77M | 同比 -19%,关闭美国所有正价门店 |

| 2026.3 | — | — | $39M 卖掉全部鞋类资产 |

五年净亏损累计超 3.5 亿美元。从 41 亿到 3900 万,跌掉 99%。

为什么?

故事讲得太好,产品做得不够。 Allbirds 卖的不是鞋,是"环保 + 硅谷 + 极简"这个组合叙事。产品确实好,但好得不够深:

- 鞋底偏薄,走久了硌脚

- 8 年只把 Wool Runner 改了 15 处微调,没有技术纵深

- 休闲通勤鞋品类,天然低频消费

- "环保"是认知价值不是体验价值——穿上脚感受到的是柔软,不是碳排放低 30%

当一家公司的全部意义建立在叙事上(环保故事),故事讲完了,公司就只剩壳了。Allbirds 的全部资产最终以 3900 万美元出售,不是因为 AI 比鞋好,是因为鞋的故事讲完了,鞋本身也不值那么多钱。

营销驱动的公司:故事讲完了就塌

Allbirds 不是孤例。同一个剧本,2015-2020 年的 DTC 浪潮里反复上演。

完美日记(逸仙电商):靠 KOL(Key Opinion Leader,关键意见领袖)种草 + "中国版欧莱雅"叙事爆红,2020 年纽交所上市,巅峰市值约 1600 亿元人民币。四年后股价跌掉 90%+。完美日记的口红和花西子、和橘朵没有可感知的品质差距,流量停了增长就停。

钟薛高:2017 年起"雪糕界爱马仕"叙事把一支雪糕卖到 66 元。创始人公开说过"用户对品质的需求是无止境的"。2024 年被曝欠薪、欠供应商货款,创始人被限制高消费。从"无止境"到"无止境地欠钱",中间只隔了三年。

Casper:2014 年在纽约地铁打"躺着买床垫"广告,5 年内上市,巅峰市值 ~$11 亿。然后是 D2C 床垫市场被 Tuft & Needle、Purple 等"产品力型"床垫蚕食,市值跌到 $3 亿以下,2022 年被私有化。

元气森林:相对赢家,赤藓糖醇配方打穿"0 糖"品类。但 2022 年开始增速大幅放缓,传统饮料巨头的正面阻击很凶。

这些公司的共同病理:把营销放在第一位,把产品力放在第二位甚至第三位。营销承载着品牌的全部意义,故事讲完了,公司也跟着塌了。

产品力驱动的公司:故事不需要那么多

同一轮浪潮里,有人活下来,而且活成长青企业。

On 昂跑:创始人 Olivier Bernhard 是前铁人三项世界冠军。2010 年在苏黎世车库做出 CloudTec 缓震系统原型——外底有"云片"结构,着地时吸收冲击,蹬地时提供推进力。技术有工程专利,不只是故事。On 2021 年上市,市值约 200 亿美元,是 Allbirds 巅峰的 5 倍。

HOKA:两个法国越野跑老将 Nicolas Mermoud 和 Jean-Luc Diard 在阿尔卑斯山脚下做出超厚底跑鞋原型。所有同行说厚底跑鞋没前途,他们坚持 8 年。被 Deckers 收购后爆发,年营收超 15 亿美元。HOKA 证明了"专业运动场景 + 真实生物力学背书"是 DTC 后期唯一能跑通的窄门。

大疆:不是 DTC 品牌,是"中国产品力"的终极答案。汪滔 26 岁在仓库里调试飞控,砸了 30 多台才稳定。飞控、云台、图传、相机全栈自研,5800 件专利。大疆不靠叙事卖货——你想买消费级无人机,就是大疆。2024 年公开估算营收约 600-800 亿元人民币,净利率约 15%(大疆未上市,财务数据为公开估算)。

安克:阳萌从华强北柜台起步,把充电宝做到亚马逊细分类目第一。2024 年营收约 305 亿元,净利率约 8%。安克选了"浅海"品类(年销售 <500 亿美元的中小品类),天花板矮,但产品力扎实。

追觅:俞浩航天科技背景,把造火箭的工程思维用到了家电上。16 万转高速马达做到了世界第一梯队,在德国、法国份额领先。

这些公司的共同特征是:消费者使用产品时获得了可感知的、不可替代的体验差异。 营销是放大器,但放大器底下要有东西。

白牌不是抢低端,是填产品力空白

营销失效的另一种形态,不是公司垮了,而是白牌在某些品类抢走了品牌的利润空间。

蕉内创始人去年说了一句同行不爱听的话:他最警惕的不是优衣库,是"产能过剩背景下汹涌袭来的白牌大军"。

蕉内做的是无尺码内衣,"无感标签"看起来是小创新,但解决了真实物理痛点。2024 年做到近 70 亿 GMV(商品交易总额)。问题是内衣的技术壁垒本来就不高,无感标签、莫代尔面料、无缝工艺不是火箭科技。你卖 99 元一条,白牌卖 29 元,大部分消费者感知不到差异。

在 1688 上随手一搜"无尺码内衣",出厂价 9.9 元的同款比比皆是。评论区有人贴对比图,写道"和蕉内一模一样"。

这背后是三个结构性变化:

第一,中国制造业的成熟度填平了品质鸿沟。 给国际大牌代工的工厂积累了完整的工艺能力,大牌和白牌经常出自同一条生产线。

第二,电商平台的信息透明化削弱了品牌的"信任溢价"。 以前品牌的一个核心价值是"信任担保"。现在评论、拆解视频、横向对比随手可查,品牌作为"品质担保人"的角色被显著削弱。

第三,消费者重新定义了"够用"。 一件内衣,99 元和 29 元的穿着体验差异如果有 10%,经济上行期消费者愿意为这 10% 付 3 倍价格。经济下行期不愿意了。

真相是:白牌的崛起不是"产品力的胜利",而是"产品力差距的消失"。当工厂能做出品质 90 分的产品卖 30 元,你卖 90 分的产品要 100 元,多收的 70 元必须有消费者可感知的、不可替代的回报。否则消费者就用钱包投票。

营销 vs 产品力:一个普通人的一天

把上面聊到的所有公司放在一起,按它们和消费者建立连接的方式分两种:

营销连接:讲一个让人想买的理由,让你觉得"我买这个的时候是什么心情"。

产品力连接:穿上脚就知道"这东西不一样"。

这两种连接可以并存,但撑起企业长青的只能是后者。

上海的小李是个普通的产品经理,周一到周五的生活里两种连接都在发生。

周一早上 6 点半,小李穿上一双 On 跑鞋出门。他买这双鞋不是被任何广告打动,是去年在朋友家试过之后,膝盖上那种"被托住"的感觉让他没法穿回旧鞋。这是产品力连接。消费者买的是脚感,不是品牌叙事。

中午 12 点,小李在地铁里刷小红书,看到完美日记出了新联名礼盒,配色和文案都很到位,他点了收藏。礼盒里有什么不重要,重要的是"我买这个的时候是什么心情"。这是营销连接。消费者买的第一个理由是身份认同,产品是载体。

晚上 9 点,小李在抖音直播间被引导下单了一个 19.9 元的"工厂直供"收纳盒,没有品牌,评论区都说"好用"。到货之后用了一个月,真的好用。他不知道这是哪家的,也不会再想起来去记。这是渠道连接——营销的极端形态:连品牌都没有,纯靠价格和便利。

三种连接里,产品力连接最稳固也最难建立,营销连接爆发力最强但脆弱。今天的小李可能在 2026 年某个早晨突然换一双 HOKA 跑鞋,2027 年某次刷小红书又因为一个新品牌的设计心动下单。但有一种东西不会变。唯一不变的是,他会持续买 On 跑鞋,因为膝盖上的感觉不会骗人。

产品力是底盘,营销是放大器

把这一系列故事串起来,能看到一条清晰的逻辑线:

营销是放大器。 没有营销,On 不会成为硅谷标配,lululemon 不会成为运动休闲的代名词。营销是品牌从 0 到 1 的关键力量。

但营销必须建立在产品力之上。 On 的 CloudTec 是工程专利,不是营销话术。lululemon 的 Luon 面料是技术突破,不是品牌故事。如果底盘不稳,营销再大也撑不住持续衰退——Allbirds 的 8 年故事讲了 8 年,最后把公司卖给了 AI 算力公司。

产品力是底盘。 它决定了一家企业的"下限"——能撑多久、能扛多深的衰退、能不能在被白牌蚕食时还有溢价空间。On 上市后即使遇到疫情和大宗商品涨价,依然能持续增长,因为它的缓震体验是真实差异。

白牌抢走的不是低端,是产品力差距不够大的品类。 当工厂能做出 90 分的产品,品牌的"故事溢价"就立不住了。能立住的,是 95 分以上、消费者明确感知的差异。

产品力和营销——任何单一支撑都不够。 但产品力是底盘。当 Allbirds 卖身 3900 万的时候,On 的市值 200 亿,依然在卖鞋。

2021 同一天上市的对照

2021 年 11 月 17 日前后,Allbirds 和 On 几乎在同一时间敲响了上市钟。一个讲"环保",一个讲"缓震"。两个创始人当时都身价数亿美元。

五年后,Tim Brown 把公司以 3900 万美元卖掉,转身改名叫 Smartbird,准备讲 AI 算力基础设施的新故事。Olivier Bernhard 的 On 市值约 200 亿美元,是 Allbirds 巅峰市值的 5 倍。

这个对照不是孤例。它是过去十年 DTC 浪潮的缩影:

- Allbirds 讲了"环保"故事,故事讲完了,鞋子也没人买了

- 完美日记讲了"中国版欧莱雅"故事,流量停了,跌掉 90%

- 钟薛高讲了"雪糕界爱马仕"故事,欠薪被限消

- Casper 讲了"躺在地铁里买床垫"故事,被产品力型床垫蚕食

这些公司没有产品力吗?有的。但产品力不够强,强到只有"故事"撑着。当营销承载品牌的全部意义,故事讲完了,公司也就空了。

另一边:

- On 上市后持续增长,市值 200 亿

- HOKA 卖 8 年厚底跑鞋,年营收 15 亿美元

- 大疆全球份额 70%+,从未做过品牌叙事

- lululemon 30 年专注面料和社区,没有"颠覆性叙事"

这些公司没有营销吗?有的。 但营销是放大器,放大器底下是产品力。CloudTec、面料、飞控、缓震——底盘在那里,营销才能放大。

Allbirds 拥有的不是品牌,是一个在渠道里跑着的广告 campaign。 当广告停下来,campaign 也就结束了。

On 拥有的不是营销,是一双穿上脚就能感觉到的鞋。 当营销热点过去,鞋子还在。

市场用五年时间给出了同一个答案:故事讲完了,营销停了;产品在那里,企业长青。

声明: 本文基于公开信息撰写,综合参考了腾讯网、新浪财经、东方财富网、百家号、36 氪、ZAKER、东方财富、雪球等媒体报道,及 Allbirds / 大疆 / On 等公司公开财报或公开估算。文中所有公司数据截至 2026 年 6 月 18 日。Smartbird 改名消息源自 2026 年 4 月 / 6 月公开报道;大疆未上市,财务数据为公开估算,仅供参考。不构成投资建议。