2026 年 6 月 30 日,施耐德电气(Schneider Electric)宣布以 31 亿美元全现金收购挪威工业 AI 公司 Cognite。消息本身在新闻瀑布流里停留了不到一天就被下一波融资大新闻盖了过去。但如果只把它当成又一起工业软件收购,会错过一个更重要的是考——在行业垂类 AI 场景下,什么东西真的有长期价值,什么东西可能会被通用模型的飞速进步快速抵消。

这篇文章以此案为切口,分三层展开:事实层(发生了什么)、价值层(Cognite 的资产到底值什么价)、判断层(行业垂类 AI 的护城河模型)。

一、事实分析:一笔被低估的交易

交易基本面

- 收购方:施耐德电气(EPA:SU),全球能源管理与自动化巨头,2025 年收入 €360 亿+

- 标的:Cognite Holding AS,挪威工业 AI 和数据软件公司

- 交易额:31 亿美元,全现金

- 卖方:Aker ASA(挪威工业投资集团)及其他股东

- 整合路径:并入 AVEVA——施耐德 2023 年全资收购的工业软件子公司

- 交割时间:预计未来几个季度内完成,需监管审批

Cognite 的资产概况

Cognite 的资产生命周期可以分为三个阶段来理解:

2016-2020:内部出身。 Cognite 诞生于 Aker ASA 内部。Aker 把软件工程师和领域专家配在一起,为旗下工程公司 Aker Solutions(EPC)和石油公司 Aker BP 构建数据平台。它最早的 alpha/beta 客户就是自己的兄弟公司——挪威北海的石油平台就是 Cognite 的第一个测试场。这段"自己人用自己人产品"的经历,让 Cognite 在工业数据的高门槛场景中积累了真实的产品经验。

2021-2024:独立商业化。 2021 年 Cognite 以 16 亿美元估值成为挪威第一家独角兽,引入外部投资。到 2024 年实现盈利。核心产品是 Cognite Data Fusion(CDF),一个工业 DataOps 平台。

2025-2026:AI Agent 加速。 推出 Cognite Atlas AI——一个低代码工业 AI Agent 工作台。2025 年收入 >$1.7 亿,ARR 预订增长 36%。

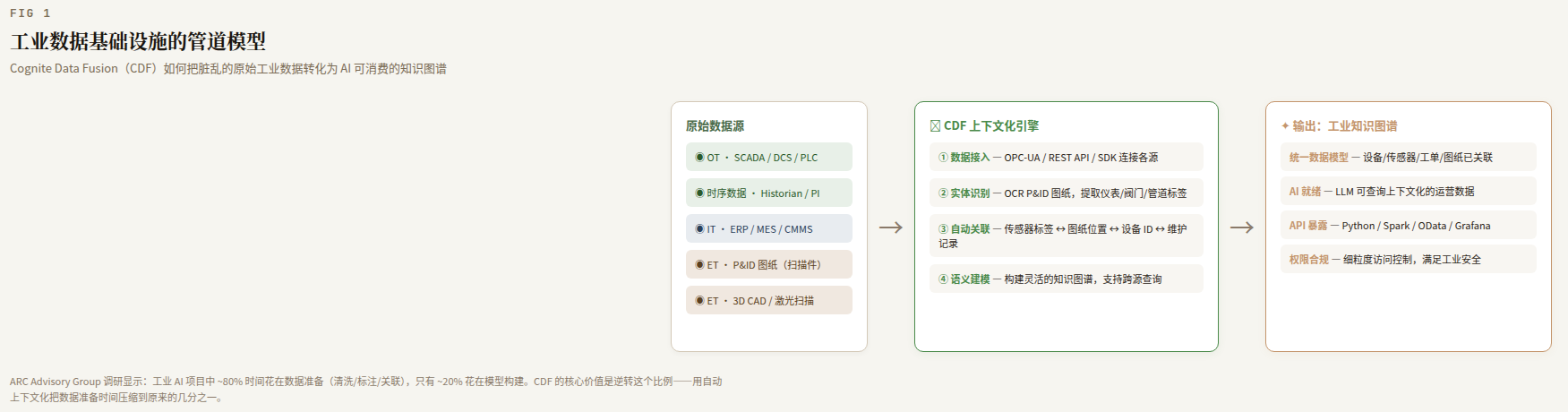

核心产品:Cognite Data Fusion

CDF 解决什么问题?一句话:把乱七八糟的工业数据整理成 AI 能理解的知识图谱。

工业场景的数据来源有多乱?随便举几个:

- 时间序列数据(传感器每隔几秒采集的温压流量)

- P&ID 图纸(管道和仪表流程图)

- 3D CAD 模型(工厂设计的数字孪生)

- 设备维护日志(工单、巡检记录)

- ERP 和 CMMS 数据(备件库存、维修计划)

- 激光扫描数据(已建工厂的空间点云)

这些数据存在不同的系统里,有不同的格式、不同的时间戳精度、不同的命名规范。传统的做法是:工程师需要手动找数据、手动关联、手动清洗——ARC Advisory Group 的调研显示,工业 AI 项目中 80% 的时间花在数据准备上,只有 20% 花在实际构建解决方案上。

CDF 的核心价值是数据背景化(data contextualization):用 AI 自动把这些碎片化的数据连接成一个工业知识图谱。时间序列数据自动关联到对应的设备 ID,P&ID 图纸中的管道编号自动映射到 3D 模型中的物理位置,维护日志中的设备编号自动对齐到 ERP 中的资产层次结构。

在此基础上,Cognite Atlas AI 提供了一个低代码的工业 AI Agent 工作台——让工厂工程师可以用自然语言查询设备状态、做根因分析、优化生产参数,而不需要写一行代码。

Atlas AI 的三个差异化点

Atlas AI 不是绑定特定模型的垂直方案——客户可以接入 GPT、Claude、DeepSeek 或自有微调模型(LLM 无关架构)。Cognite 还发布了独立的 LLM/SLM 工业基准报告,提供行业专属的模型选择评估。其次,它提供预配置 Agent 模板(根因分析、故障排查、设备性能等),Aker BP 的根因分析 Agent 实现了 >70% 的效率提升,Celanese 的故障排查 Agent 推动了 50% 的数字化转型加速。第三,产品设计考虑了工业级合规,与欧盟 AI Act 对齐。

Cognite Flows:全新"行动层"

Flows 是 Cognite 2026 年推出的第三条产品线,定位为"行动层"——在 CDF 的数据基础设施和 Atlas AI 的 Agent 能力之上,构建可实际执行的工业工作流。核心主张是让一线工人用 AI 编码工具(如 Claude 或 Cursor)自己搭建生产级应用。具体包括:个性化 AI 原生仪表盘、预置工业应用(Industrial Canvas / InField / Maintain)、以及用 Agentic Coding 工具定制工作流(官方声称 100x 加速)。

Flows 已落地 50+ 客户,有案例显示从部署到可衡量影响只需 7 周,4 个月内扩展到 9 个工厂。Flows 的出现意味着 Cognite 不再只是"数据平台"或"AI Agent 平台"——而是逐步演化为覆盖数据层 → Agent 层 → 行动层的工业软件全栈平台。

CDF 的核心逻辑:OT/IT/ET 原始数据 → 上下文化引擎 → 工业知识图谱 → AI 就绪输出

收购的补充背景

这个收购的时间点不是偶然的。2026 年 5 月,Autodesk 以 36 亿美元收购 MaintainX(资产运维管理)。2025-2026 年间,工业 AI 领域的交易活跃度明显上升。Cognite 在 2024 年实现盈利后,Aker 面临一个战略选择:继续投入增长,还是让别人来投。选择卖出的部分原因是 Aker 需要资金投入新方向——Aker 获得的约 15 亿美元回款将用于 Nscale(与英国 AI 超算公司 Nscale 的合资企业)和 Aize(云原生数字孪生平台)。

施耐德把 Cognite 并入 AVEVA 的逻辑也很直接:AVEVA 擅长传统的预测分析和工业可视化,Cognite 擅长数据背景化和 AI Agent。前者需要后者的数据层来让 AI 真正跑通。

二、价值分析:31 亿美元到底买了什么

Cognite 资产的价值构成

拆解 Cognite 的资产包,可以分为三层:

第一层:收入资产(可量化)

- 2025 年营收约 $1.7 亿(精确值未公开,按区间 $1.5-1.9 亿估算)

- ARR 预订增长 36%

- 31 亿 / 1.7 亿 ≈ 18x 收入倍数(营收按下限 1.5 亿则 ~21x,上限 1.9 亿则 ~16x,中枢约 18x)

- 对比:Autodesk 收购 MaintainX(36 亿 / 约 $1 亿 ≈ 36x 收入)

- 行业参照:工业 SaaS 战略收购的 ARR 倍数中位数通常在 5-10x,Cognite 的 18x 显著高于行业基准,但其中包含"AI 溢价"和数据基础设施的稀缺性溢价

第二层:技术资产

- Cognite Data Fusion 平台(工业 DataOps)

- Cognite Atlas AI(工业 AI Agent 工作台)

- 工业知识图谱引擎(数据背景化 AI)

- Verdantix 绿色象限 2025 工业数据管理领导者——"数据建模"评分满分

- IDC MarketScape 2025 工业 DataOps 平台领导者——因"多样化的合作伙伴生态、强大的实施和客户成功支持"获评

第三层:数据资产(最难量化、也是最有争议的部分)

- 数十个工业客户的数据集上的经验积累

- 针对石油、化工、电力、制造等场景的数据模型模板

- 跨数据类型(时序、CAD、P&ID、日志等)的背景化规则库

- Aker BP 等核心客户的深度产品反馈循环

Cognite 的具体竞争力

Cognite 的竞争力不在于算法先进,而在于工业数据领域的"最后一公里"能力。

通用 AI 模型可以理解一篇关于炼油厂的文章,但不会理解:

- 为什么 PID-1234 这个压力变送器的读数在 85°C 以上会出现偏移

- DCS 系统中的 "TIC-8901.SP" 是什么、在哪里、和哪个设备关联

- 一条历史维护记录中的 "replaced gasket on pump P-4702" 意味着什么的运行风险

Cognite 做的不是训练一个更好的模型,而是用数据工程把工业数据的上下文喂给模型。从技术架构角度看,它是标准的 RAG(检索增强生成)——但它不是通用 RAG,而是垂直专用 RAG:检索的不是网页摘要,而是工业知识图谱中的实体和关系。

可以把 Cognite 的竞争力归结为三个要素:

-

连接器的广度:对接几十种工业数据源(历史数据库、IoT 平台、MES、ERP、CMMS、PLM 等)的现成连接器。这不是技术深度,这是工程积累——每一个连接器都要适配不同厂商的 API 和数据模型,没有捷径。

-

数据模型模板的深度:针对不同工业垂直(石油天然气、化工、电力、制造)的预置数据模型。这些模型表达了行业特有的知识——比如炼油厂的设备层级如何组织、电力系统的 SCADA 点表如何关联。这是 Cognite 十年来和 Aker BP 等核心客户一起打磨出来的。

-

产品闭环:工业 AI Agent 的可信度。Atlas AI 包含了工业领域的 LLM/SLM 基准测试,为客户选择大模型提供行业专属的评估。这不是技术壁垒,这是产品壁垒——让工业客户信任 AI 输出的每一步验证。

对施耐德的战略价值

施耐德 CEO Olivier Blum 在公告中的一句话值得完整引用:

"Cognite 构建了真正稀缺的东西——一个真正的工业级 AI 平台,能把运营数据的复杂性转化为竞争优势。……在施耐德,我们始终相信能源转型需要智能,智能需要数据,而释放数据的全部价值需要 AI。"

这段话把"能源→智能→数据→AI"的因果链说得很清楚。但更务实的分析来自行业分析师 Monica Schnitger:

"AVEVA 当前的技术擅长传统的预测分析——但代理型的、可操作的工业 AI 需要 Cognite 过去十年一直在构建的专用数据背景化层。"

这才是 31 亿美元购买的核心:不是 AI 模型,而是 AI 模型能理解的工业数据基础设施。

行业对标分析

施耐德收购 Cognite 不是孤例。2025-2026 年的工业 AI 收购潮有一个清晰的模式:

| 交易 | 金额 | 标的 | 目标 |

|---|---|---|---|

| 施耐德 → Cognite | $31 亿 | 工业数据平台 + AI Agent | 补 AVEVA 的数据层 |

| Autodesk → MaintainX | $36 亿 | 资产运维管理 | 补 Autodesk 的运维工作流 |

| Siemens →(持续并购)* | 多年多笔* | 工业软件 / 数字孪生 | 构建 Xcelerator 生态 |

| PTC → 持续投入** | —** | ThingWorx / Vuforia | 工业 IoT + AR |

*Siemens 近年并购包括低代码(Mendix)、电子设计自动化(EDA 布局)等,单笔金额差异大,无统一披露 **PTC 近年以内部产品开发为主,并购额较小且未单独列示

共同特征:所有巨头都在买"数据入口"和"数据编排层",而不是买 AI 模型本身。 因为模型可以租、可以微调、可以组合,但工业数据基础设施——连接器、数据模型、知识图谱——需要数年才能从零建起。

三、预测分析与推理:行业垂类 AI 的价值判断框架

这是这篇文章最核心的部分。把施耐德/Cognite 的具体交易放在一旁,回到一个更本质的问题:

在行业垂类 AI 场景下,什么资产有持久价值?什么资产可能被通用大模型的飞速发展快速过期?

3.1 通用模型在行业垂类中缺什么

到 2026 年中,前沿模型(GPT-5 / Gemini 3.5 / Claude Fable 5 / DeepSeek V4)已经具备以下能力:

- 多模态理解(看图、读文档、听音频)

- 工具调用和 Agent 行为

- 超长上下文(1M+ token)

- 代码生成和数据分析

但它们在关键维度上存在结构性缺口:行业专有数据流的原生访问。

不是说模型"不懂石油"——你问 GPT-5 炼油厂的工作原理,它能给你一篇教科书级别的回答。问题在于,它不知道你家炼油厂的事情:

- 你的传感器数据存在哪个历史库里?

- 你的 P&ID 图纸和 3D 模型之间的映射关系是什么?

- 你的维护记录中的设备编号和 ERP 系统中的资产编号为什么对不上?

- 过去三年哪些操作参数组合导致了停机?

这些问题不是"模型的智能不够",而是模型没有渠道接触到你的私有运营数据。这不是能力短板,是数据访问的结构性问题。这就是行业垂类 AI 的核心矛盾——不是 AI 能力不足,是数据层不通。

3.2 分层护城河模型

斯坦福法学院 2026 年 6 月发布的《Defensible Moats for Vertical AI Application Companies》[1]论文提出了一个五层垂直 AI 护城河模型,从弱到强:

- 工作流和 UX(最弱)—— 换个好 frontend 就能复制

- 垂直工具集和自定义能力 —— 有一定技术壁垒

- 内置合规能力 —— regulatory moat

- "大脑" / 数据驱动的操作系统 —— 核心数据 + 决策引擎

- 嵌入式判断力(Embedded Judgment)(最强)—— 组织 + 流程 + 数据 + 领域经验的结合

用这个框架来看 Cognite:

- Cognite Data Fusion 落在第 2-4 层之间。连接器广度 = 第 2 层,工业知识图谱 = 第 4 层。

- 它的护城河不在第 5 层(嵌入式判断力)——因为 Cognite 不直接做运营决策,而是为决策提供数据基础。

- 但它的脆弱性也在于此:如果通用模型的数据摄入能力在未来 2-3 年大幅提升,Cognite 的数据背景化层的价值会被挤压。

3.3 核心问题:垂类领域模型能跑赢通用大模型的进化速度吗?

垂直方案 vs 通用模型的竞争时序——短期数据壁垒领先 → 中期差距缩小但底层不可替代 → 长期结构性护城河

这是整篇文章最关键的问题。以 Cognite 为标本,我的判断分三个阶段:

短期(1-2 年,2026-2028):垂类有明确的阶段性优势

在这个时间窗口,一个在行业数据上深度定制过的方案,在窄、深、高价值的任务上,毫无疑问优于通用模型。原因很简单:

- 数据壁垒。你问 GPT-6 "TotalEnergies 的法国炼油厂 3 号蒸馏塔过去 72 小时的能效趋势",GPT-6 不知道——它不拥有 TotalEnergies 的 P&ID 图纸、实时传感器数据和维修记录。

- 领域知识的工程化成本。通用模型不会自动知道"PID-1234 这个压力变送器在 85°C 以上读数会偏移"——这是设备级的知识,需要在数据层被工程化(标注、关联、建规则)。

- 信任成本。工业客户不可能把一个运营数据直接扔给 GPT,等它返回结果就执行。必须有数据治理、权限控制、审计日志。

所以短期来看,垂直 AI 的价值是真实的、可度量的。Cognite 给 Neptune Energy 的数据挖掘时间减了 80%[来源:Cognite 官方案例研究,未有独立第三方验证],不是靠模型,是靠把 PROSPER 模拟器接入实时数据流并用知识图谱关联了设备上下文。

中期(2-4 年,2028-2030):差距快速缩小

通用模型进化的几个方向会直接蚕食垂类的护城河:

1. 超长上下文窗口。 从 100 万 token 到 1000 万 token 甚至更高——理论上可以把整个工厂的历史数据、P&ID 图纸、操作手册一次性塞进 prompt。如果模型自己能"读完"整个工厂的数据,Cognite 的"数据准备"层的价值就被突破了。

2. Agent 能力的成熟。 通用模型不再只回答问题,而是能主动调 API、查数据库、跑模拟器。但这里有一个关键前提:HYSYS 归 AspenTech 所有,其 API 的开放程度和商业化策略由 AspenTech 而非 OpenAI 或施耐德决定。通用模型能调 API 不等于 API 存在且对外开放。要让 Cognite 的 Atlas AI Agent 层变得多余,需要三个条件同时满足——① 工业软件厂商开放标准 REST 接口 ② 工业客户接受运营数据经第三方模型传输 ③ 安全合规框架允许。三个条件在当前都不必然成立。

3. 多模态理解。 通用模型直接读懂 P&ID 扫描件、CAD 图纸、手写维修记录,不再需要 OCR + 结构化预处理。如果模型自己能完成"看图→关联设备→查询数据→输出判断"的完整链路,那数据背景化这层就被 bypass 了。

但无论哪条路径,都有一个重要的"非对称性":要 bypass Cognite,GPT-6 必须同时做到三件事——读得懂、查得到、而且客户允许它直接访问运营数据。第三件事可能比前两件更难。

长期(4 年+,2030 以后):可持续的护城河不是模型

如果通用模型的能力天花板(读图纸、调 API、理解时序数据)持续提升,垂类方案能守住的到底是什么?

在回答之前,先做一层资产侵蚀评估——Cognite 的资产从最脆弱到最坚固分层排列:

| 资产层 | 侵蚀风险 | 时间预期 | 可替代性 |

|---|---|---|---|

| LLM 工作台 / Agent 编排(Atlas AI表层的LLM集成) | 高 | 2-3 年内被通用Agent框架commoditize | 可替代——如AWS/ Azure托管Agent服务覆盖工业场景 |

| 工业数据连接器(几十种数据源的适配器) | 中-高 | 取决于标准化速度(OPC UA推进) | 条件性可替代——如果各源厂商开放标准API |

| 自动数据背景化引擎(OCR→实体关联→知识图谱) | 中 | 取决于多模态模型能力提升速度 | 部分可替代——模型能力进步会消解一部分,但领域调优仍需要 |

| 工业知识图谱模型模板(炼油/化工/电力/制造的数据结构) | 低-中 | 5 年以上 | 难替代——需要领域专家+数据工程师共同积累 |

| 数据治理 + 权限 + 合规体系(客户安全边界内的部署) | 低 | 结构性壁垒,不随模型进步而削弱 | 不可替代——结构性问题,不是能力问题 |

| 客户工作流集成(AVEVA/PI System/Excel/HYSYS的嵌入) | 极低 | 随使用时间自我强化 | 不可替代——转换成本随集成深度递增 |

从最脆弱(LLM 工作台,2-3 年被 commoditize)到最坚固(工作流集成,自我强化)的六层资产可替代性排序

这张表揭示了 Cognite 的未来演变路径:表层资产会被通用模型进步commoditize,底层资产(治理+集成+图谱模板)会持续保留甚至自我强化。

在这个分层框架下,我认为能长期守住的是三样东西——模型再强也替代不了,因为它们不是能力问题,是结构与信任问题:

1. 数据治理 + 权限 + 合规。 一家化工企业不会把自己的实时运营数据直接暴露给一个外部 API。无论模型多聪明,谁来做数据权限控制、版本管理、审计合规?工厂的问题是"数据不能出去",不是"模型不够聪明"。Cognite 的价值不是它知道怎么分析数据,而是它已经在客户的安全边界内部署好了。

2. 与现有工具体系的深度集成。 一个工程师的日常工作流是 AVEVA / PI System / Excel / HYSYS。Cognite 的数据层已经嵌入这个生态了——Excel 的 OData 可以直接拉 CDF 的上下文数据,AVEVA 可以直接消费 CDF 的知识图谱。迁移意味着改一个十年的工作习惯。这种集成深度不是换了更好的模型就能替代的。

3. 领域知识的工程化形态。 "这个振动模式在离心泵上意味着轴承即将失效,但在螺杆泵上意味着气蚀"——这种知识不是通用模型通过更多的训练数据就能自动掌握的,需要在数据层被显式工程化(模版、规则、基准测试)。Cognite 在 Verdantix 评分中"数据建模"拿到满分,就是这个能力的体现。

这个框架的核心前提

这三个阶段的判断依赖一个隐含前提:通用模型的能力天花板 > 工业场景的要求天花板。

也就是说,GPT-6 的能力对于"读懂炼油厂的实时数据并推送到工程师的仪表盘"这个任务来说,已经足够好。资源瓶颈不在模型的能力边界(不断进步),而在数据能不能干净、安全、实时地送到模型手里(结构性问题)。

这个前提目前看是成立的。工业场景对 AI 的要求不是"更聪明",而是"更可控、更可追溯、更安全、更符合现有的工作流"。只要通用模型的持续进步覆盖了工业场景的认知要求,瓶颈就在数据层不在模型层。Cognite 赌的就是这个。

3.4 沙漏模型:中间层是脆弱还是不可或缺?

把视野拉远,行业垂类 AI 的价值分布是一个"沙漏"结构:

上游:基础模型(GPT / Gemini / DeepSeek / Claude)

│ (价值流向规模化:边际成本趋零)

▼

中间层:数据背景化 & 行业知识图谱

↕ (价值流向专有数据:边际价值递增)

▲

下游:行业应用(运维优化 / 根因分析 / 调度)

沙漏的中间是最脆弱也最关键的位置。

最脆弱,是因为被两端挤压:

- 上游通用模型越来越强,可能逐渐能够"直接理解原始数据",绕过中间层

- 下游行业应用如果做深到足以自建数据层(如 AVEVA 逐渐自建上下文能力),也可以绕过独立的数据平台

最关键,是因为在当前时间窗口,它是不可绕过的——通用模型连工厂的门都进不去。没有中间层的"翻译",上游的通用能力和下游的行业场景之间没有交集。

这个窗口的长度取决于两个变量的竞赛:

| 变量 | 方向 | 对 Cognite 的影响 |

|---|---|---|

| 通用模型数据原生理解能力的提升速度 | 加速(上下文窗口、Agent、多模态) | 挤压中间层 |

| 工业数据的异质性和封闭程度 | 缓慢收敛(标准推进慢,存量数据多) | 保护中间层 |

Cognite 赌的是后者的变化速度慢于前者——工业数据的异质性不是一个暂时的工程问题,而是一个结构性特征:每个工厂有自己的设备供应商、改造历史、命名习惯、操作系统版本。OPC UA 推广了二十年,各个设备厂商的实现仍然不完全兼容。

沙漏模型(上游基础模型 → 中间数据层 → 下游行业应用)与 CoreWeave/Cognite 的投资逻辑对照

3.5 对照实验:CoreWeave 的供给逻辑 vs Cognite 的需求逻辑

把 Cognite 和 CoreWeave 放在一起看,能更清楚地理解 AI Infra 投资中的两种世界观。以下对比不是二选一,而是同一枚硬币的两面——两者可以同时成立,但各自对"稀缺性"的定义不同。

| 维度 | CoreWeave | Cognite |

|---|---|---|

| 赌什么 | 模型能力天花板远高于当前应用水平 | 通用模型能力天花板已超工业场景要求 |

| 稀缺资源 | GPU 算力(供给侧) | 数据管道(需求侧) |

| 护城河 | 硬件获取规模 + 数据中心运营 | 数据基础设施 + 行业知识 + 客户迁移成本 |

| 风险 | 模型效率提升→同等性能需要更少算力 | 通用模型进步→自动消解中间层 |

| 价值信号 | 训练规模持续增长 → GPU 需求只增不减 | 工业 AI 渗透率极低 → 数据管道需求还有 10 年增长 |

| 脆弱点 | 大客户集中(微软占 ~70% 收入) | 被通用模型直接从上游 bypass |

CoreWeave 代表的是**"供应即价值"**的信念:AI 的瓶颈在算力,谁拿到最多 GPU 谁就赢了。这是一个典型的"淘金热卖铲子"逻辑。短期看是对的——GPU 确实供不应求。但它的脆弱点在:如果模型效率(MoE、蒸馏、量化)的提升速度超过训练规模的扩张速度,总 GPU 需求可能见顶。

Cognite 代表的是**"需求侧的稀缺性"**的信念:AI 的瓶颈不在模型能力,在行业数据能不能被模型理解。工业场景的需求极其确定——提高效率、减少停机、优化能耗——但这些需求落地的障碍是数据基础设施,不是模型。

这两个逻辑不矛盾,甚至可能同时成立。但它们指向了完全不同的投资标尺:

- CoreWeave 的估值看的是 GPU 部署规模和客户锁定

- Cognite 的估值看的是数据连接器的深度、客户留存率和行业知识图谱的不可替代性

3.6 对投资者的启示

回到最开头的问题:以"行业垂类 AI 场景下,什么更有价值"为主体的观测框架下,这笔交易告诉我们什么?

启示 1:数据基础设施比 AI 模型本身更值钱。 施耐德愿意为 Cognite 支付 18x 收入倍数,买的是数据连接器、知识图谱模板、客户迁移成本——不是 AI 模型。在垂直 AI 企业的投资评估中,"数据层"的深度权重应该远高于"AI 层"。

启示 2:垂类 AI 的价值判断要看三个时间窗口。 短期(在数据壁垒中跑赢)、中期(差距缩小但非对称点仍在)、长期(模型能力虽然持续进步但数据治理+工作流集成+领域工程化产生的结构性壁垒是模型无法替代的)。能同时守住这三个阶段的公司,才有真正的长期价值。

启示 3:转换成本是垂直 AI 最坚固的护城河,AI 能力是最不坚固的。 如果一家垂直 AI 公司的核心卖点是"用了我们的 AI",那它需要每年证明自己的模型比通用模型更好——这是个注定失败的比赛。如果核心卖点是"你的数据已经在我们这里跑通了",那它在 3 年后的位置比今天更安全。

启示 4:工业数据标准化和通用模型进步的竞赛,决定了中间层的溢价空间。 如果通用模型的数据理解能力在 3 年内出现质的飞跃,深度上下文理解成为标配,那么 Cognite 的"数据背景化"层的溢价会被压缩。但如果工业数据的异质性持续存在(我更倾向于这个假设)——因为每一个工厂都有自己独特的设备组合、改造历史和数据规范——那么中间层的价值可能比市场预期的更持久。

启示 5:嵌入式判断力(Embedded Judgment)是第 5 层但最难实现。 Cognite 不在此层,它为客户提供决策基础但不做决策本身。真正到达嵌入判断力的公司(如 Harvey 在法律领域、Tempus 在癌症诊断领域),其特征是:AI 输出直接进入工作流中的决策节点,而不是被人类审查后使用。在工业领域,达到这一层意味着从"辅助决策"到"自主运行"——这不仅需要更好的 AI,还需要改变监管框架、保险责任、安全标准。这个转变可能需要五年以上乃至十年,时间表高度不确定。

结语

施耐德花 31 亿美元买的,不是 AI 的能力,而是数据的秩序。

在垂直 AI 的价值链条上,通用模型能力是持续坍缩的——越来越强、越来越便宜、越来越容易获取。但这不意味着垂直 AI 没有价值;恰恰相反,它意味着把通用能力嫁接到行业数据上的"管道"比通用能力本身更稀缺。

而这个管道的稀缺性,取决于两个竞赛的结果:

- 竞赛一:通用模型的数据原生理解能力 vs 工业数据的异质性。 前者在加速(超长上下文、Agent 主动访问、多模态直接读取),后者在缓慢收敛(标准难以统一、存量设备改造慢)。3 年后回头看,如果模型已经能在安全边界内自主理解并分析工业数据,中间层会被挤压;如果工业数据仍然是"谁接谁头疼",那 Cognite 这层就是必经之路。

- 竞赛二:垂类公司的"资产构成迁移速度"。 如果 Cognite 能在未来 2 年内从"数据连接器供应商"转化为"行业知识图谱标准制定者"并实现深度嵌入式决策(第 5 层),那它的 18x 估值就不贵。如果它一直停留在第 2-4 层之间,就会面临上游模型进步和下游应用自建的双重挤压。

这笔交易和 CoreWeave 一起,构成了 2026 年 AI Infra 投资的两个极端标本——一个赌供给侧(算力永远不够),一个赌需求侧(数据永远是瓶颈)。两者的共同点在于:都不赌 AI 模型本身的价值,而是赌 AI 模型运行所依赖的"基础设施"的价值。这种共识本身,就是 2026 年 AI 行业最真实的信号。

*数据来源:Bloomberg, Reuters, Schnitger Corp, Cognite 官方新闻稿, Verdantix Green Quadrant 2025, ARC Advisory Group, Stanford Law School "Defensible Moats for Vertical AI Application Companies" (2026.06), Euclid Ventures "The Vertical Report 2026". 文中数据截至 2026 年 6 月 30 日。不构成投资建议。

[1] Stanford Law School, "Defensible Moats for Vertical AI Application Companies in a New Competitive Landscape," June 2026. 来源链接:https://law.stanford.edu/wp-content/uploads/2026/06/Defensible-Moats-for-Vertical-AI-Application-Companies-in-a-New-Competitive-Landscape.pdf