2026 年 6 月 24 日,首尔。康宁在 AI 数据中心光通信大会上发布了一个名字听着很文艺的产品——GlassBridge(玻璃桥)。但在名字下面,是一项直接指向 CPO(共封装光学)产业化核心瓶颈的技术:光纤与光子芯片之间的模场失配。

CPO 喊了多年"马上量产"但始终量不出来,不是因为电学设计有鸿沟,而是卡在一块几毫米长的玻璃上。那康宁是怎么用玻璃解决这个问题的?它的物理原理是什么?替代了谁、不替代谁?对产业链意味着什么?

本文从物理原理出发,逐步拆解光模块的完整收发链路、耦合问题的本质、现有方案的死结、GlassBridge 的解决方案,以及产业链影响和产能可能。

一、光模块的基本问题:电怎么变成光,再变回来

在进入 GlassBridge 之前,需要先理解光模块的核心功能——"电→光→电"转换。

发射端:电信号调制光载波

发射端的核心由三部分组成:

信号流向依次经过四级:GPU 高速串行电信号 → Driver IC(放大电压摆幅到调制器所需幅度)→ CW 激光器(发出恒定强度的连续光作为载波)→ 调制器(用电信号控制光载波的通断或相位/幅度)→ 已调光信号进入光纤。

调制器的核心器件是马赫-曾德尔干涉仪(MZI)。CW 激光器发出的连续光被分成两束等长路径。电信号加在其中一臂上,通过泡克耳斯效应改变该臂的折射率,使两束光产生相位差。在出口合并时:

- 相位差 0° → 干涉增强 → 光输出 = 1

- 相位差 180° → 干涉相消 → 光输出 = 0

本质就是用电信号控制光的"通/断",每秒钟几十亿次。

接收端:光信号还原为电信号

接收端是发射端的逆过程:

信号流向同样四级:光纤中的已调光信号 → 光电探测器(PD/APD,光子打在 PN 结上激发电子-空穴对,E = hf 光子能量大于带隙即触发光电效应)→ TIA 跨阻放大器(将 μA 级光电流放大为可处理电压)→ DSP(均衡、时钟恢复、FEC 解码)→ 电信号输出到 GPU。

PD 的物理原理是光电效应:每个光子激发一对电子-空穴,光强度变化直接转换为电流脉冲,电流脉冲的"1/0"序列就是原始数据。

DSP 的角色

DSP 不做光电转换,它是电域的信号预处理器。发射端做预加重(补偿光纤色散导致的波形畸变)和 FEC 编码(添加冗余纠错码);接收端做信道均衡(补偿带宽限制造成的码间干扰)、时钟恢复和 FEC 解码。

整个光模块的信号路径可以概括为:

完整链路一句话概括:GPU 电信号 → DSP 预处理 → Driver + 调制器 + CW 激光器(电转光)→ 光纤传输 → PD + TIA(光转电)→ DSP 后处理 → GPU 电信号。光模块的所有功能都围绕这条链路展开。

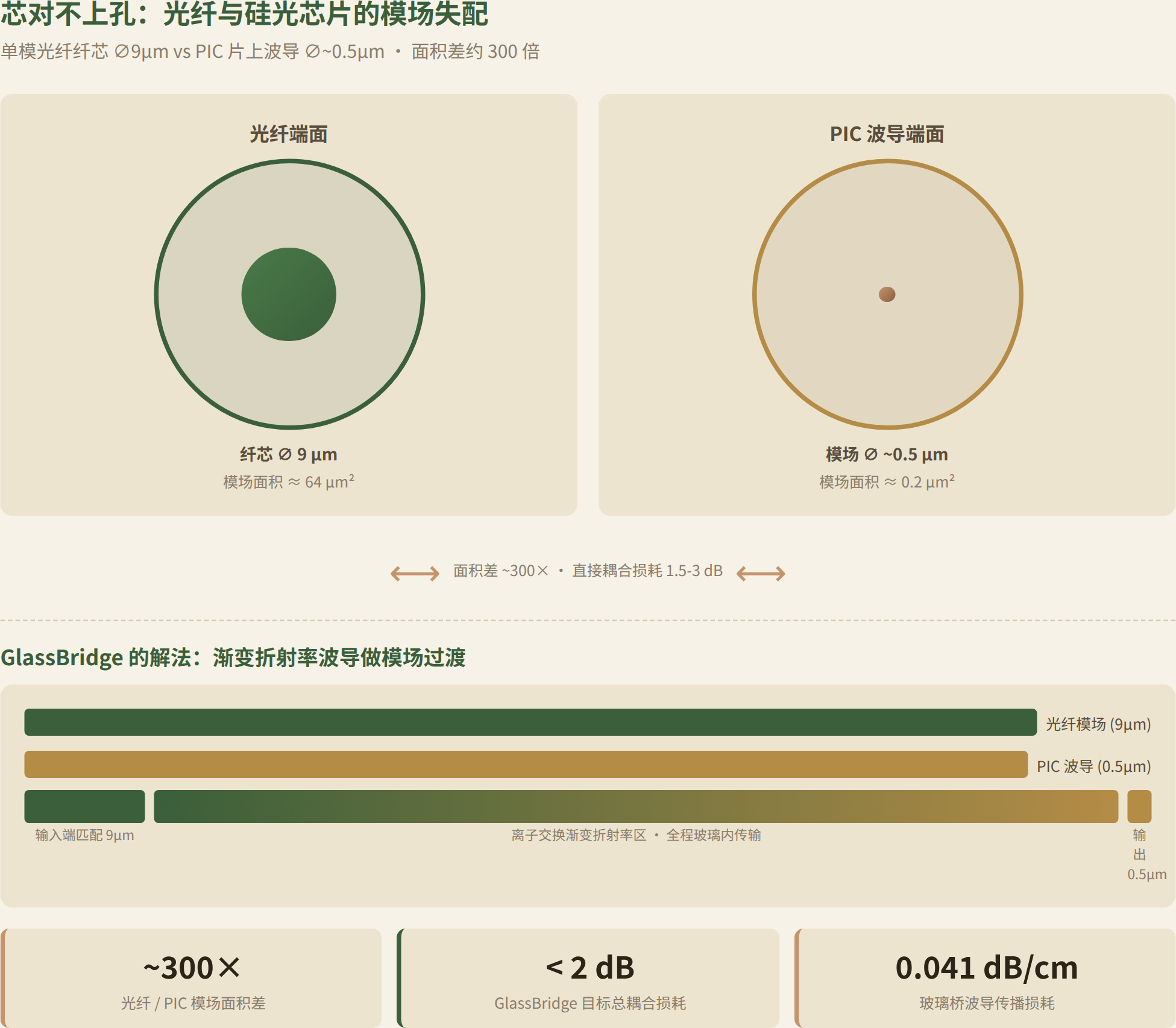

二、耦合问题的物理本质:9微米与0.5微米之间差了400倍

光模块的传输路径中有大量环节损耗。光纤本身损耗极低(0.2 dB/km),但光纤和芯片之间的耦合环节是整个链路中损耗最集中的位置。

模场:光在波导中的有效截面

光在波导中传播时,能量不是集中在一条线上,而是分布在一个横截面——这个截面叫"模场"。

| 传输介质 | 模场直径 | 相对比例 |

|---|---|---|

| 标准单模光纤纤芯 | 9 μm | 1 |

| 硅光芯片(PIC)片上波导 | ~0.5 μm | 1/18 |

| 模场面积比 | — | 1:324 |

把 9μm 的光纤端面直接贴到 0.5μm 的芯片波导端面上,大部分光能量会溢出到波导外面。这跟把消防水带接到吸管上是一个道理。

耦合损耗的物理代价

耦合损耗的单位是 dB,每 3 dB 损失 50% 的光能量。传统端面耦合的典型损耗是 1.5-3 dB,意味着 29% 到 50% 的光能量在从光纤进入芯片的瞬间就丢了。

直接后果是:为了保证接收端能看清信号,发射侧必须提高激光器功率。CW 激光器的电-光转换效率只有 10-20%,耦合损耗每增加 1.5 dB(约 29% 的光功率损失),就需要激光器多输出 41% 的光功率来补偿,对应电功率也增加约 41%。从 1.5 dB 到 3 dB,电功率翻倍。CPO 的初衷是省电——如果耦合损耗吃掉了省下的功耗,架构本身的意义就被削弱了。

为什么不能用"粗波导"来逃避

技术上可以设计更宽的片上波导来匹配光纤,但这会牺牲芯片的另外一个关键参数——集成密度。波导越宽,芯片上的光路占面积越大,能集成的通道数越少,器件集成密度(调制器、探测器等)也越低。

所以答案只能是:在光纤和芯片之间做一次模场转换——把 9μm 的模场平滑缩小到 0.5μm。

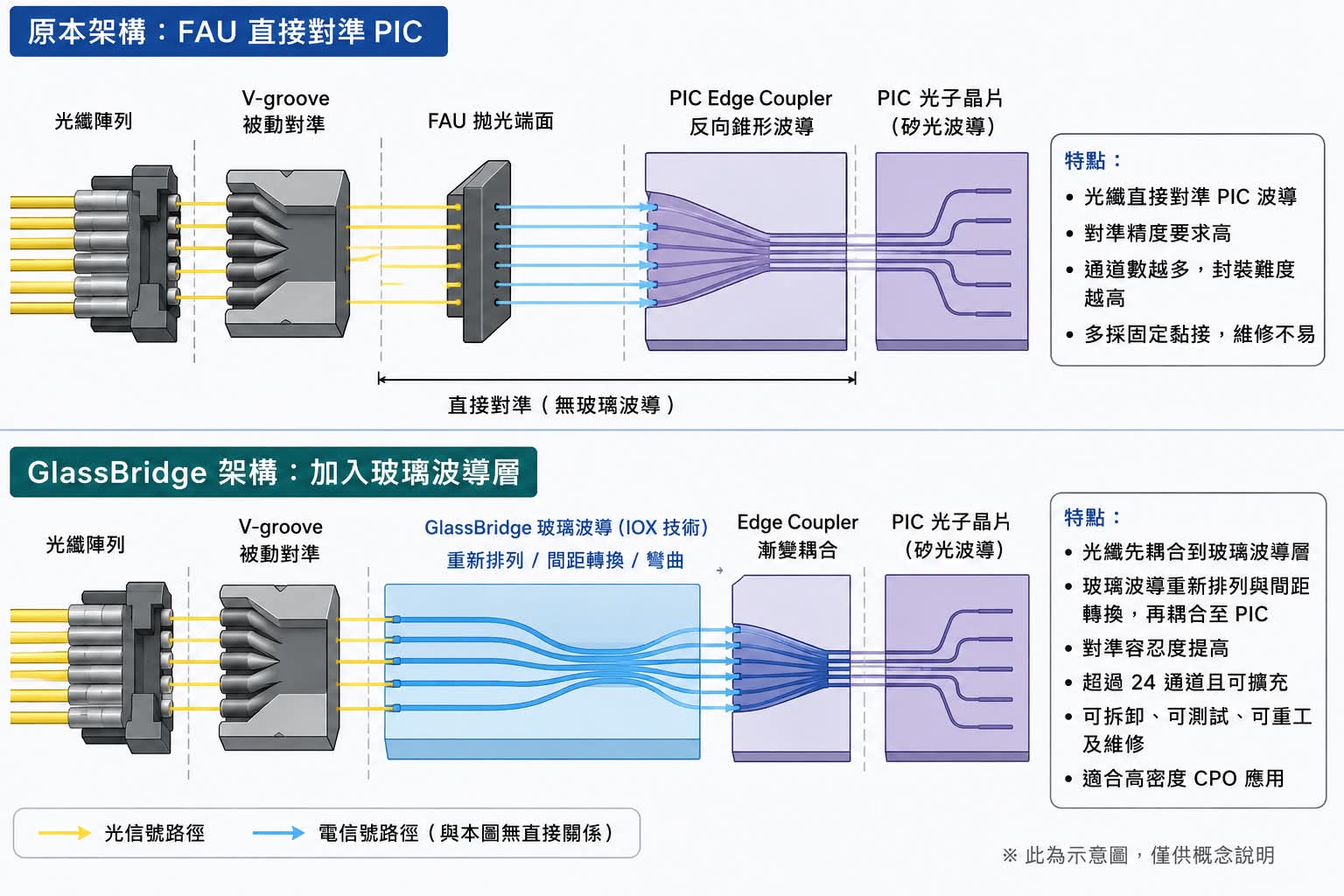

三、传统方案:FAU 的工艺困境

FAU 是什么

FAU(Fiber Array Unit,光纤阵列单元)是当前主流方案中做模场转换和光纤对准的组件。它把 N 根光纤精密排列在一个 V 形槽基板上,端面同时贴合到 PIC 的 N 个波导端口。

FAU 的制造流程:

- V 形槽加工:在硅片上用各向异性湿法刻蚀出 V 形凹槽阵列,间距精度 <1μm

- 光纤安装:把裸光纤一根一根放入 V 形槽中,每个通道独立对准

- 端面抛光:整个端面研磨抛光至纳米级平整度

- 端面透镜化:部分方案会将光纤端面磨成楔形或集成透镜,做第一次粗模场转换

- 主动对准:FAU 和 PIC 放在六轴精密位移台上,通光检测实时反馈光功率,找到最佳位置后紫外胶固化

主动对准的精度要求

FAU 和 PIC 之间的对准精度要求:位置误差 <0.1μm,角度误差 <0.5°。这需要亚微米级精密位移台、激光干涉仪反馈、高倍显微镜闭环控制——单台对准设备价值数百万人民币,且每小时只能处理有限模组。

三大结构性缺陷

缺陷一:不可返修。 FAU 和 PIC 是永久粘接。CPO 模块中,光引擎与交换芯片共封装在一个基板上,FAU 粘死在 PIC 前端。如果 64 路通道中任何一路出现故障(光纤断了、PD 坏了),整颗载板报废。没有换线重工的可能。

缺陷二:良率悬崖。 假设单通道对准成功率 98%,24 通道同时成功的概率是 0.98²⁴ ≈ 61.6%。加上固化过程中的温度应力偏移(紫外胶收缩)、后续运输振动,HVM 下高通道数的实际良率可能低于 50%。

缺陷三:密度天花板。 FAU 的通道间距受限于光纤包层直径(125μm),V 形槽间距的物理极限约 127μm。下一代 CPO 需要 64 路或更高密度,127μm 间距根本摆不下。

图源:Corning ECTC 2026 技术论文 / GlassBridge 产品发布材料

四、GlassBridge:把对准做进玻璃内部

核心思路转换

FAU 的方案是:在玻璃外面用机械方法对准——精度依赖设备和工艺,每根光纤单独对,不可返修。

GlassBridge 的方案是:在玻璃内部预埋好光路,光纤端子和 PIC 波导之间的模场转换由玻璃内部的渐变折射率波导自动完成。精度由晶圆级光刻工艺保证,一次性把所有通道的"对准"做了。

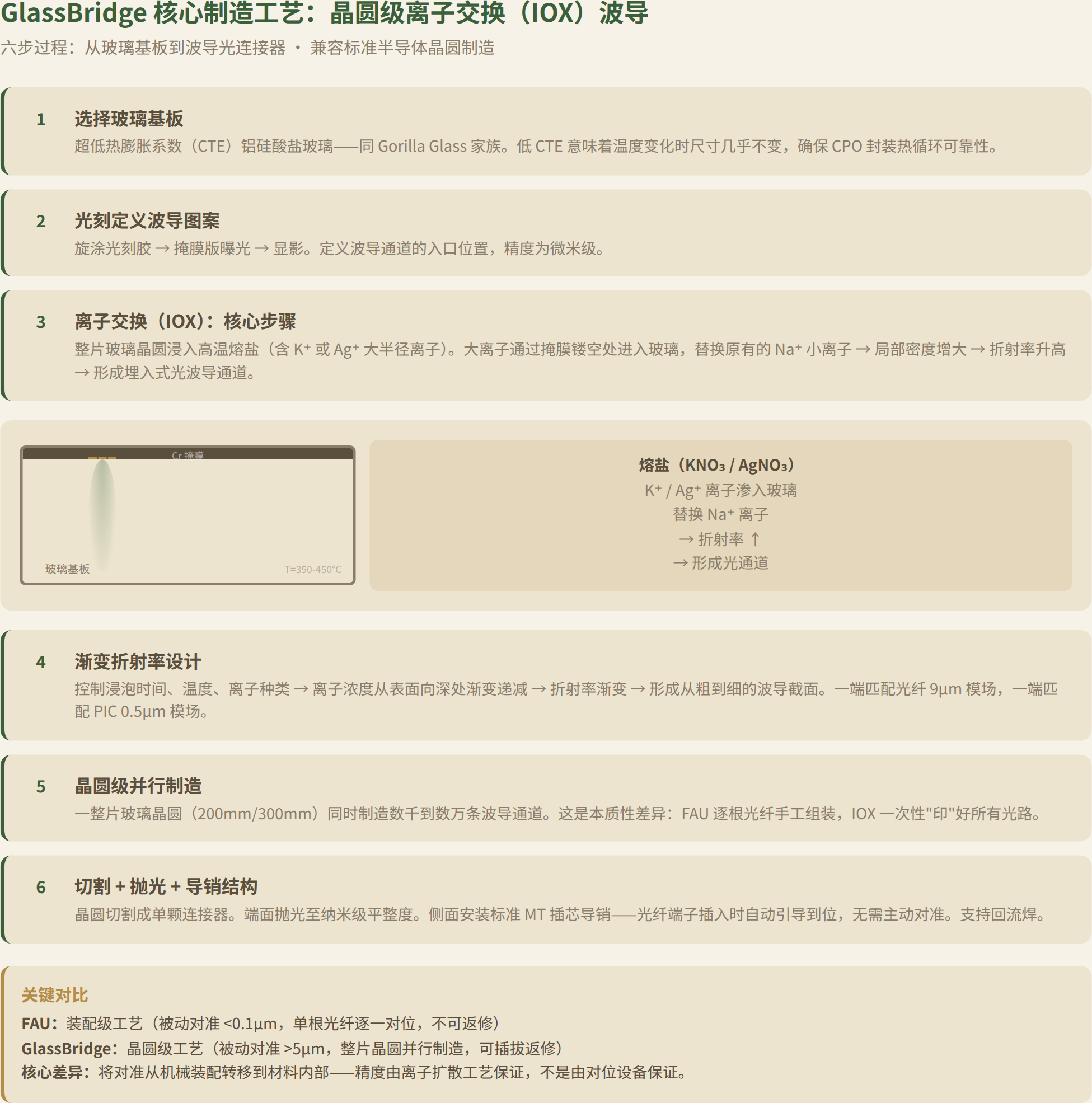

离子交换(IOX)波导工艺

工艺分为六步:

Step 1:玻璃基板选择。 选用超低热膨胀系数(CTE)的铝硅酸盐玻璃——与康宁 Gorilla Glass 同家族。低 CTE 意味着温度变化时玻璃尺寸几乎不变,这对 CPO 封装的热循环可靠性至关重要。

Step 2:光刻定义波导图案。 在玻璃表面涂光刻胶、用掩膜版曝光、显影——跟芯片制造中的光刻步骤原理相同,但精度需求低得多(微米级 vs 纳米级),因为光波导不需要晶体管的线宽。

Step 3:离子交换。 整片玻璃晶圆浸入高温熔盐。熔盐中的大半径离子(K⁺ 或 Ag⁺)通过掩膜镂空处进入玻璃内部,替换玻璃中原有的小半径 Na⁺ 离子。

熔盐中的大半径离子(K⁺ 或 Ag⁺)通过掩膜镂空处进入玻璃,替换原有的小半径 Na⁺ 离子。替换后该区域玻璃密度增大、折射率升高,形成一条埋在玻璃内部的光通道。光在介质中总是沿折射率最高的路径传播(费马原理),折射率高于周围的窄通道会把光约束在通道内——与光纤传光原理相同(纤芯折射率 > 包层 → 全反射约束光在纤芯内)。

Step 4:渐变折射率设计。 通过控制浸泡时间、温度和离子种类,离子从玻璃表面向深处扩散,浓度随深度递减,折射率也随之渐变。这造出了一条从粗到细的渐变波导:输入端匹配光纤的 9μm 模场,输出端收敛到 PIC 的 0.5μm 模场,中间是平滑过渡的渐变折射率区——没有突变界面,没有反射损耗。

Step 5:晶圆级并行制造。 一整片玻璃晶圆(可做到 300mm 以上)一次同时制造数千到数万条波导通道。FAU 是逐根光纤手工组装,GlassBridge 是晶圆级一次性"印"好所有光路——这是本质性的效率差异。

Step 6:切割、抛光、加导销。 晶圆切割成小片即单颗 GlassBridge 连接器。端面抛光至纳米级平整度。侧面安装物理导销(标准 MT,机械传输接口)——光纤端子插入时,导销自动引导到位,无需主动对准。

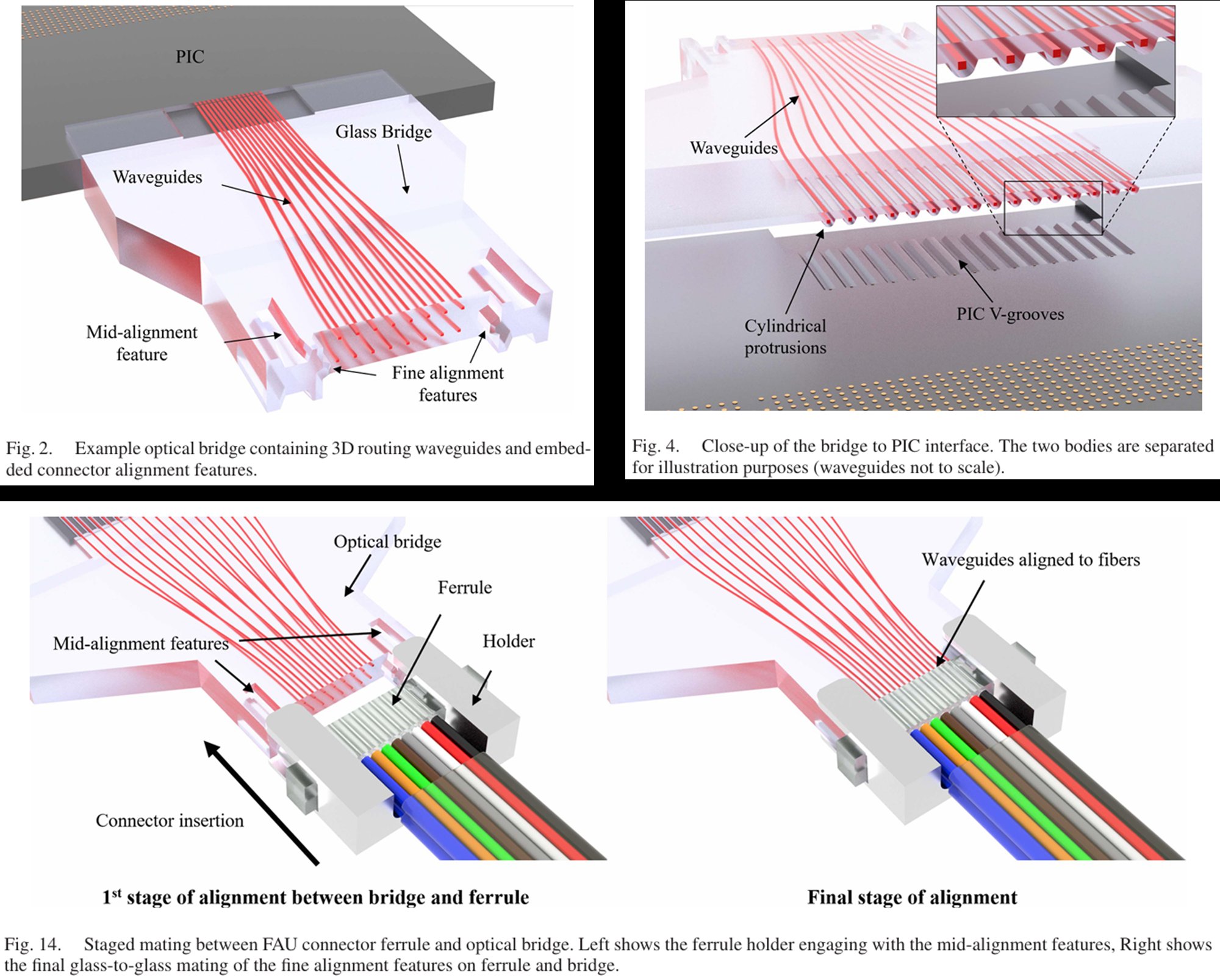

图源:Corning ECTC 2026 技术论文。Fig.2 含 3D 路由波导的玻璃桥体(左);Fig.4 桥体-PIC 接口分离视图,示圆柱定位销与 PIC V 形槽(右上);Fig.14 FAU 插芯与桥体的两级对准过程——粗定位触发精定位(下)

为什么被动对准够用

GlassBridge 对准的"容差"来自两个端面的设计:

光纤→GlassBridge: 输入端波导的入口尺寸做得比光纤纤芯稍大(因为 IOX 扩散可以控制扩散区宽度),光纤的 9μm 模场即使偏移 ±5μm,绝大部分光功率仍可耦合进入波导入口。标准 MT 插芯的导销定位精度约为 ±5μm——刚好够用。

GlassBridge→PIC: 这一端是玻璃波导端面直接贴合 PIC 波导端面。两个端面都是平面(不是光纤弧面对芯片平面),贴合面积大,且 GlassBridge 和 PIC 在贴片时是用贴片机一次性做被动对位(精度 ~10μm 即可,不需要六轴主动调光)。导销结构在之后的光纤插入过程中不涉及 PIC 端的对位移动。

可拆卸的实现

GlassBridge 的 MT 接口是物理可插拔的。光纤端子(采用标准 MT 插芯)可以拔出更换。这个能力直接解决了 FAU 不可返修的痛点。CPO 模块的运维模型从"任一通道坏→整颗报废"变成了"光纤坏→换线"。

GlassBridge 的局限

康宁官方有三点澄清:

- GlassBridge 只做光纤到 PIC 的短距耦合(厘米级),不做外部传输光纤的替代。光纤需求持续增长,与 GlassBridge 无关。

- 2026-2027 年只是样品验证期,头部云厂验证周期至少 12-18 个月,2028 年才是真正的规模量产拐点。

- 康宁自身仍在扩产 FAU 产品线。如果 FAU 要被淘汰,康宁不会砸钱扩产。

五、关键性能指标

以下数据来源于康宁在 ECTC 2026 发表的论文和大会发布信息:

| 指标 | GlassBridge | 传统 FAU 端面耦合 | 意义 |

|---|---|---|---|

| 波导传播损耗 | 0.041 dB/cm | — | 基材本征损耗极低 |

| 弯曲损耗 | ~0.01 dB/cm | — | 可布线自由度大 |

| 单端光纤↔PIC 损耗(横电模) | 1.44-1.75 dB | 1.5-3 dB | 低端持平,高端显著改进 |

| 整段链路损耗(含两个耦合面+玻璃波导) | <2 dB | >3 dB 常见 | 可降低外部光源功率约 2× |

| 通道间距 | 30μm(可进一步缩小) | 127μm(FAU 物理极限) | 密度提升 4×+ |

| 单组件支持通道数 | 24+ | 12-24(良率急剧下降) | 适配下一代高密度 CPO |

| 对准方式 | 被动对准(导销定位) | 主动对准(六轴对位) | 设备成本大幅降低 |

| 组装良率 | >90% | 高密度 <50% | 直接影响 CPO 量产经济性 |

| 返修能力 | 可拆卸 | 永久粘接 | 运维成本差异巨大 |

| 回流焊兼容 | 是 | 否 | 适配标准 SMT(表面贴装技术)流程 |

表注:"单端光纤↔PIC 损耗"指光信号从一根光纤经 GlassBridge 进入单片 PIC 波导的单一链路损耗;"整段链路损耗"指光信号从多纤阵列进入、经过 GlassBridge 完成模场转换后耦合到 PIC 的完整路径损耗。两个指标口径不同,分别引自 ECTC 2026 论文的元件级数据和模块级数据。

表格数据解读:GlassBridge 的核心优势不在单指标上压倒对手——它的传播损耗和耦合损耗是渐进式改善(不是革命性降低)。真正的差异在量产性维度:被动对准 + 可拆卸 + 高良率。CPO 从 lab 到 fab 需要的不是"更低的损耗",是"能用可接受的成本量产"。

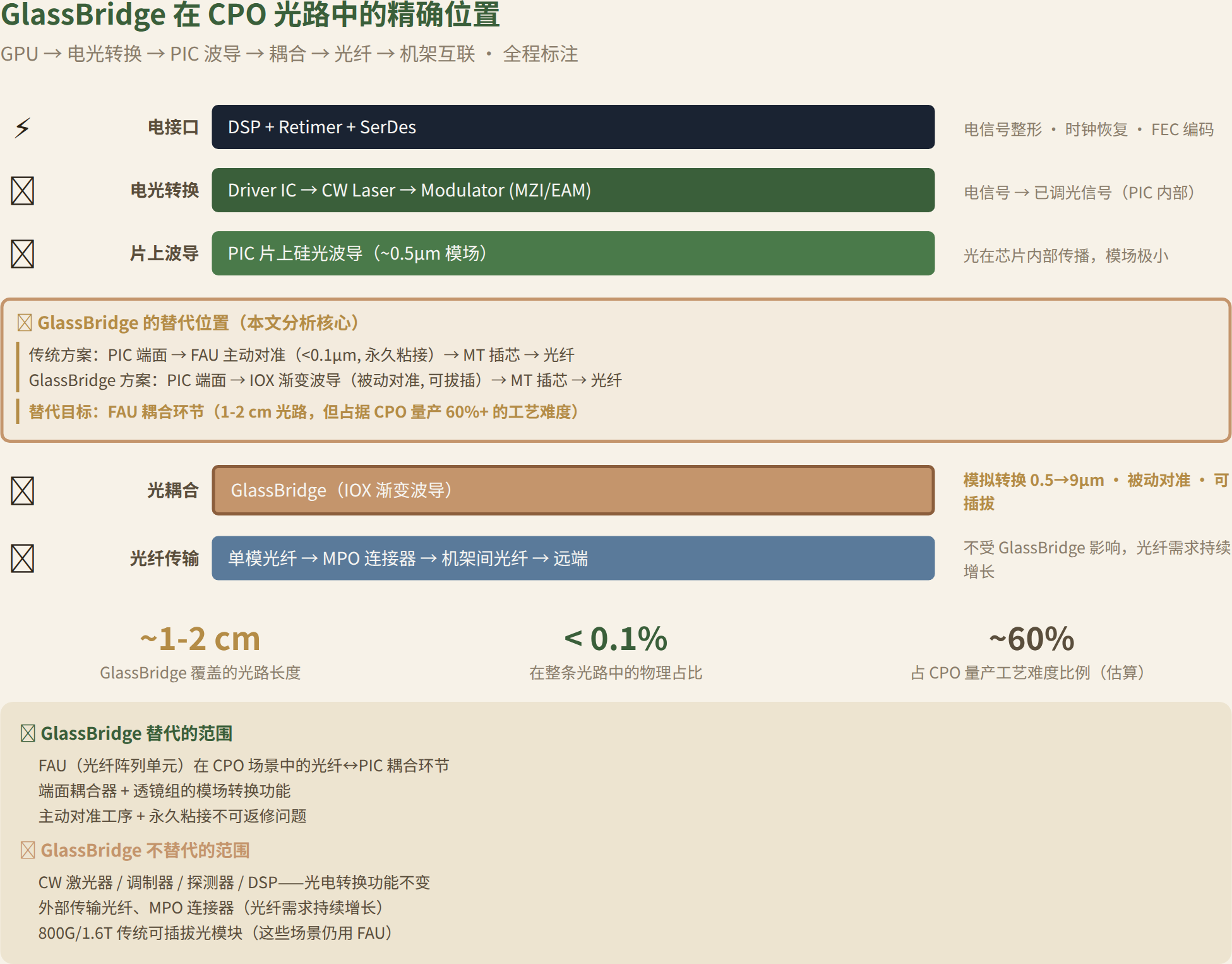

六、GlassBridge 在 CPO 光路中的确切位置

整个 CPO 光路,从 GPU 电信号到远端光纤:

GlassBridge 替代的是 FAU 到 PIC 端面之间的那个环节——长约 1-2 厘米的光路。这个环节在整条光路的物理长度中只占不到 0.1%,但它是 CPO 量产最难、最贵、最脆弱的环节。

它不替代:

- 激光器、调制器、探测器、DSP——光电转换功能不受影响

- 光纤跳线和 MPO(多纤推入式)连接器——外部传输不变

- 800G/1.6T 传统可插拔光模块——这些场景 FAU 仍使用,GlassBridge 仅针对 CPO 高密度需求

七、产业链影响分层

确定性受益层

| 环节 | 代表企业 | 逻辑 |

|---|---|---|

| CW 光源 | 源杰科技、Lumentum、Coherent | GlassBridge 降低耦合损耗 → 相同光功率更多通道 / 相同通道数更低 ELS 功率 → 光源需求增长 |

| TFLN 调制器(薄膜铌酸锂) | 光库科技(全球唯三) | CPO 密度提升 → 调制器集成密度需求增长 |

| 高精度耦合检测设备 | 罗博特科(ficonTEC,全球关键供应商) | GlassBridge 仍需设备做最终对准检测,不是零对位 |

| 高速 EML(电吸收调制激光器) | 长光华芯 | CPO 和 1.6T+ 光模块的激光器核心器件 |

核心卡位层

| 企业 | 卡位逻辑 |

|---|---|

| 华工科技 | 3.2T CPO 架构 + TGV 玻璃基板制造设备双卡位 |

| 亨通光电 | 硅光子全栈能力 + 保偏光纤 |

| 中际旭创 | CPO 放量期的龙头地位 |

| 太辰光 | MPO(多纤推入式)连接器深度绑定康宁(18 年合作关系) |

| 长芯博创 | MPO 连接器 + Google 核心供应商 |

双面受压层

| 企业 | 压力来源 | 缓冲方向 |

|---|---|---|

| 天孚通信 | FAU 业务在 CPO 场景被替代 | 向上游光引擎转型 |

| 仕佳光子 | FAU 承压 | AWG(阵列波导光栅)需求增长对冲 |

| 腾景科技 | FAU + OCS(光路交换)双线业务 | 3-5 年窗口期决定走向 |

形态重构

GlassBridge 加速的是 CPO 中耦合环节的标准化。它的产业链影响有一个更底层的维度:光路对准的制造流程从光模块组装的"精密机械装配"转移到"晶圆级半导体工艺"。

做完 FAU 的人,是精密装配工程师。做完 GlassBridge 的最后一道工序,是晶圆切割机。

但需要补充一个反面视角:IOX 晶圆级工艺的产能爬坡难度和初期良率问题不应低估。成熟 FAU 组装线在低通道数、非 CPO 场景(如 800G 可插拔模块)中性价比仍然可观。GlassBridge 的全面替代需要等 CPO 起量——这个时间窗口给了传统光模块厂至少 3-5 年的转型缓冲期。

这意味着 CPO 时代,耦合环节的价值量从装配端向上游的玻璃和晶圆制造端迁移。传统光模块企业的护城河是精密光学组装与测试能力。如果这部分能力被晶圆级 IOX 工艺替代,剩下的价值只有"光电转换功能芯片集成"——这需要向光引擎方向转型,不是所有传统光模块厂都能做到。

八、产能与时间线

康宁的产能布局

2026 年 5 月,英伟达与康宁达成多年期合作,康宁将在美国新建三座先进制造工厂:

- 北卡罗来纳州:2 座

- 德克萨斯州:1 座

- 全部专为英伟达生产光学连接解决方案

英伟达已5 亿美元取得康宁可行使认股权证。这是英伟达 2026 年在光互连领域的系列投资之一(此前 60 亿投资 Lumentum、Coherent、Marvell)。

量产时间线

| 阶段 | 时间 | 关键条件 |

|---|---|---|

| 样品 + EVT/DVT | 2026 年 | 与 NVIDIA/Meta/Amazon 等超大规模云厂商联合验证 |

| 小批量量产 | 2027 年 | 1.6T CPO 开始产业化落地 |

| 规模量产 | 2028 年 | 3.2T CPO 产业化 + 玻璃基板封装商用化 |

| 渗透率高峰 | 2028-2030 | LightCounting 预测 CPO 市场 2028-2030 累计总规模约 $100B(非年度) |

产能关键约束

-

IOX 工艺良率爬坡:康宁是玻璃制造巨头(Gorilla Glass 年产量以亿平方英尺计),但光波导级别的 IOX 工艺需要新的沉积/扩散设备配置,良率爬坡至少 1-2 年周期。

-

下游验证:CPO 封装涉及光/电/热多物理域联合验证。头部云厂的选择和验证周期决定了 GlassBridge 的订单落地速度。

-

配套设备:罗博特科(ficonTEC)的高精度检测设备产能也是可能的瓶颈——康宁造玻璃,但下游对准和最终检测需要专用机台。

-

材料储备:超低 CTE 铝硅酸盐玻璃的专用配方目前依赖康宁自有配方体系,是否有足够的原材料供应链保障大规模量产尚未公开。

九、总结

GlassBridge 的物理原理是优雅的:把最难的对准问题从精密机械装配转移到晶圆级材料工艺内部。一条渐变折射率波导,同时完成了模场转换和对准两个任务。

但它不是"光模块杀手"——它是 CPO 通往量产道路上的一块拼图。在本文分析的五个维度中,它在损耗和密度上提供渐进改进,在良率、可返修、工艺规模化三个维度上提供突破性改善。

但量产距离兑现还有至少 2 年。2026 年的样品验证、2027 年的小批量铺开、2028 年的规模放量——每个节点都依赖下游云厂商的实际订单决策。康宁有产能、有 NV 投资背书、有基本的工艺验证数据,但决定 GlassBridge 渗透率的最终变量是:CPO 本身什么时候真正起量。

声明: 本文基于康宁 2026 年 6 月 24 日首尔 AI 数据中心光通信大会发布信息、ECTC 2026 论文公开数据、东方证券/爱建证券/雪球等多源交叉验证后撰写。行业观点和产业链影响判断结合了多位行业分析师公开分析和作者自身理解。文中市场预测引用 LightCounting 公开数据。不构成投资建议。文中数据截至 2026 年 6 月 30 日。