Anthropic 每个员工每年的计算账单约 200 万美元,是平均薪酬的 4 倍。Uber 四个月烧光全年 AI 预算。Microsoft 砍掉整个部门的 Claude Code 许可。GitHub Copilot 转向按量计费。三条新闻指向同一件事:Token 不再只是一个计价单位,它正在变成一种新的商业地租。

前沿公司已经穿过了这条线

Anthropic 约 5,000 名员工,2026 年推理与训练总支出约 100 亿美元。人均计算成本 200 万美元/年,全包薪酬约 50 万。计算支出是薪酬的 4 倍。

Tomasz Tunguz(Theory Ventures)用了一个不同的口径,只算推理成本、只算工程师,得出了 2.3 倍这个数字。两种口径都指向同一个事实:对前沿 AI 公司而言,计算已经不是成本项,而是超过人力支出的最大单笔开销。

这些公司的收入结构也极端。Anthropic 2026 年 5 月年化收入约 470 亿美元(Sacra 估算),人均约 940 万美元。OpenAI 人均约 550-780 万美元。两者都是 Forbes Global 2000 中收入效率最高的公司。成本结构极端,收入结构也极端,但这两家不是异常值,而是预演:当 AI 支出追上工资单时,你可能也需要达到这样的单位经济才能活下来。

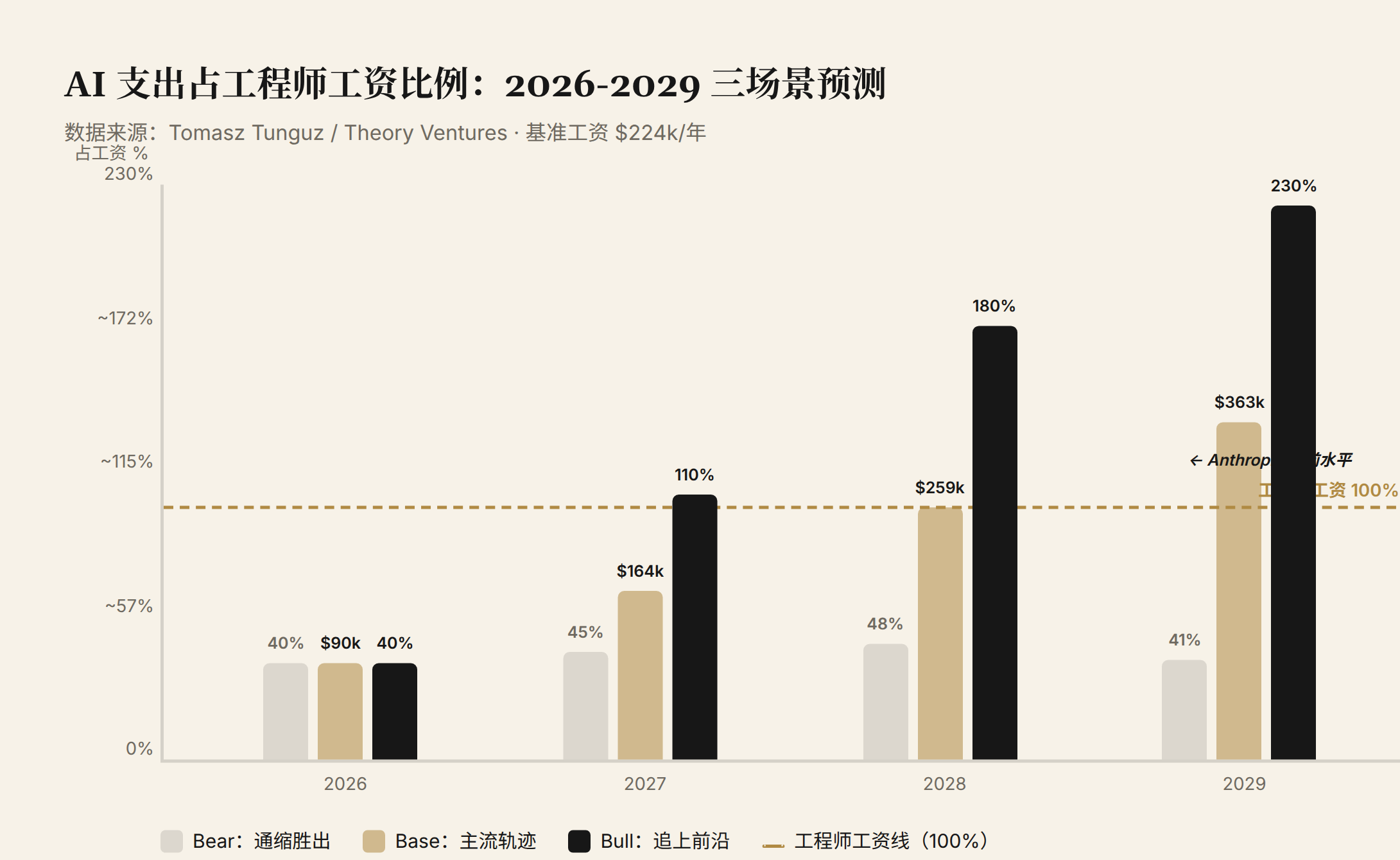

Tunguz 按"AI 支出占工程师工资比例"划了三条 2029 路径:

| 年份 | Bear(通缩胜出) | Base(主流轨迹) | Bull(追上 Anthropic) |

|---|---|---|---|

| 2026 | $90k / 40% | $90k / 40% | $90k / 40% |

| 2027 | $106k / 45% | $164k / 70% | $258k / 110% |

| 2028 | $118k / 48% | $259k / 105% | $444k / 180% |

| 2029 | $106k / 41% | $363k / 140% | $596k / 230% |

来源:Tomasz Tunguz,"When AI Costs More Than the Engineer",June 29, 2026,Theory Ventures。基准工资 $224k/年。

Base 场景下,2029 年每工程师的 AI 账单占工资 140%。Bull 场景下,AI 账单等于一个中型 SaaS 公司员工的全部收入贡献。

这些场景的起点是当前的真实数据。Tunguz 调研了顶级 SaaS 公司:Top 1% 每工程师年支出 89,000 美元(占工资 40%),中位数仅 137 美元。前沿(Anthropic 的 230%)与主流(中位数的 0.06%)之间的鸿沟,就是表格中三条路径的分叉点,也是未来三年要填平的距离。

Token 的 Jevons 悖论

过去三年,大模型推理单价下降了约两个数量级。2023 年 GPT-4 32K 的 API 定价约 $60/百万输入 token;2026 年同等性能可以从开源模型以不到 $1/百万 token 获得。

但企业总支出没有下降。反而爆炸了。

三个驱动因素叠在一起:

Agent 替代单轮调用。 一个 AI 编程任务不是一次 API 请求,而是一条自主决策链:读代码、分析依赖、生成方案、测试验证、自我修正。Claude Code 单次任务消耗数十万 token 是常态。当 Uber 84% 的工程师开始使用 AI 编码 Agent 自主完成任务,月账单从"可忽略"直接跳到"CFO 头疼"。

上下文窗口膨胀。 从 8K 到 200K 再到 2M token,单次请求的消耗量增长了 250 倍。更大的上下文意味着更好的效果,也意味着每次调用的成本线性增长。

渗透率仍在加速。 大多数企业的 AI 编码工具刚从"实验性预算"转向"正式预算科目"。GitHub Copilot 2026 年 6 月从固定月费转向按量计费($0.04/request),标志着 per-seat 模式在 AI 工具领域的终结,因为真实用量差异巨大,固定定价在经济上不成立。

这是经典的 Jevons 悖论:技术进步降低了单位成本,总消费量反而增长。Token 越便宜,用得越多。

真实世界的尖叫

信号不止来自前沿公司。

Uber:2025 年 12 月部署 Claude Code + Cursor 给约 5,000 名工程师。重度用户每人月费 $2,000。全年 AI 预算撑了不到四个月。

Microsoft:Experiences + Devices 部门宣布 6 月 30 日前取消所有 Claude Code 许可,将数千名工程师转向自家的 GitHub Copilot CLI。不是"AI 不好用",而是成本不可持续。

GitHub 自身:Copilot 转向 usage-based billing 不是产品决策,是生存决策。固定月费模式下,5% 的重度用户吃掉了全部利润空间。

这三个案例的共同点:AI 工具从辅助变成主力时,用量失控是必然的。 问题不是 token 太贵,而是工程师对用量没有感知。

AI 的"电商时刻"

电商冲击实体零售的底层逻辑是:一个新的成本结构出现了,它改变了"谁能活"的门槛。线下店的租金、库存、人力是固定成本;电商用物流+数据把边际成本压到极低。结果,头部平台(Amazon、淘宝)吃掉大部分交易额,一批新物种(DTC 品牌、直播电商、Shopify 生态)长出来,大量中间层(百货公司、区域连锁、单体店)被掏空。

AI 正在做同样的事。"租金"变成了 token 成本。

就像电商杀死的不是"零售"本身,而是"不够好的零售体验",AI 损伤的不是"软件"本身,而是"平庸的差异化"。 那些靠功能堆叠和 per-seat 定价活着的 SaaS 公司,壁垒正在被 AI 原生对手用十分之一的成本绕过。一个 AI 原生的 CRM 不需要数百个功能页面,一个对话界面就够了。

但 AI 有一个电商没有的变量

电商没有"免费商场"。AI 有 Llama、Qwen、DeepSeek。

这些开源模型正在快速缩小与闭源前沿模型的差距。当 DeepSeek V3 能以 GPT-4 级性能、几分之一的推理成本运行时,"AI 税"就有了上限。

这让模型层的最终格局不太可能是"OpenAI 统治一切",更可能是两层并行:

- 闭源前沿层:服务需要最强能力的场景(复杂推理、agent 长链任务、多模态),按 token 收费

- 开源商品层:服务 80% 的常规场景,成本趋近于零(只有硬件折旧)

开源的存在让 AI 的集中度不会像电商那么极端。Amazon 在美国电商份额约 38%,不是 90%。AI 模型层的份额可能更分散,因为开源不断拉低"够用"的门槛。

但应用层的集中度可能反而更高。AI 的网络效应比电商更强:更好的模型 → 更多用户 → 更多数据和收入 → 更多 GPU → 更好的模型。电商至少受限于仓库和配送半径,AI 没有物理缓冲。赢者通吃的速度会更快。

谁吃肉,谁喝汤

价值分配不是"赢家 vs. 输家"的二元结构,而是三层。

第一层:基础设施,确定性受益。

GPU(NVIDIA)、晶圆代工(TSMC)、内存(三星/SK Hynix/Micron)、云(AWS/Azure/GCP)、数据中心电力。卖铲子的人不管谁挖到金子都赚。三星 Q2 利润预计同比增长 18 倍,三家内存巨头市值全部突破 1 万亿美元。这不是泡沫,是 AI 基础设施税的直接受益者。这与我们在存储超级周期中分析的 RAMageddon 逻辑一致。

第二层:模型 + 深度应用,头部受益,中部受损。

头部受益者不只是 OpenAI 和 Anthropic。真正吃到红利的应用公司是 AI 原生的:Cursor、Perplexity、Character.AI。它们没有传统成本结构要维护,全部投入砸在 AI 杠杆上。

中部受损的是传统 SaaS。它们的壁垒(工作流配置、系统集成、用户习惯)正在被 AI 原生对手绕过。它们必须"AI 化",但 AI 化意味着 token 成本替代了原来的服务器成本。更要命的是,模型能力每 6 个月跳一级:你刚做完的功能,下一版模型可能免费送了。

这正是"电商冲击中间层"的 AI 版本:不是 AI 没用,而是 AI 让"平庸的差异化"变得不值钱了。

第三层:终端消费者,短期受益,长期待定。

用 AI 的人获得了超级能力。不用 AI 的人被拉开差距。就像电商消费者享受了低价,却也让 Main Street 的商铺消失,长期的结构性成本(就业变化、经济集中度上升)还没结算。

给企业的三个判断

一、建立 AI FinOps。 Uber 的教训不是"AI 太贵",而是工程师对用量没有感知。当 AI 工具从辅助变成主力,用量失控是必然的。让每个团队看到自己的 token 账单,让架构层面的决策(模型选择、上下文管理、prompt caching)有成本归因。

二、不要用"人均 AI 支出"做预算。 AI 支出是双峰分布。5% 的重度用户可能贡献 80% 的成本。按"人均"做预算会导致两种错误:高估多数人的需求,低估少数人的爆炸性消耗。

三、如果你的壁垒是"功能数量",现在最危险。 AI 正在让"功能堆叠"这种差异化方式失效。你的护城河要么是独占数据,要么是独占分发渠道,要么是社区网络效应。"功能多"在 AI 时代不是壁垒,是负债。

尾声

Anthropic 5,000 人创造 470 亿美元年化收入。这个数字本身就是 AI 时代成本结构重写的最佳证据:AI 不是在取代工程师,而是在让能驾驭 AI 的工程师变得极其昂贵,同时让不能驾驭 AI 的企业变得极其脆弱。

Token 越便宜,这个分化越快。就像电商时代,开网店的成本趋近于零,但线下店的租金没有降。最终不是所有店都死了,而是活下来的店必须提供网店给不了的东西。

AI 时代也一样:不是所有企业都会受损,但活下来的企业必须提供 AI 给不了的东西,或者,成为那个收 AI 税的人。

本文是 Token 经济系列的第三篇。前两篇:当 Token 从成本变成资本:Tokenmaxxing 2.0 的经济学、Token 大撤退:当 AI 账单开始比人贵。