摩根士丹利 Howard Kao 团队于 2026年5月21日发布报告,对英伟达下一代 Rubin VR200 NVL72 机架进行了全面的物料清单(BOM,Bill of Materials)拆解。这不是一次简单的成本估算——它揭示了AI硬件经济学正在发生的一次结构性拐点。

一台机架780万美元,钱花在了哪里

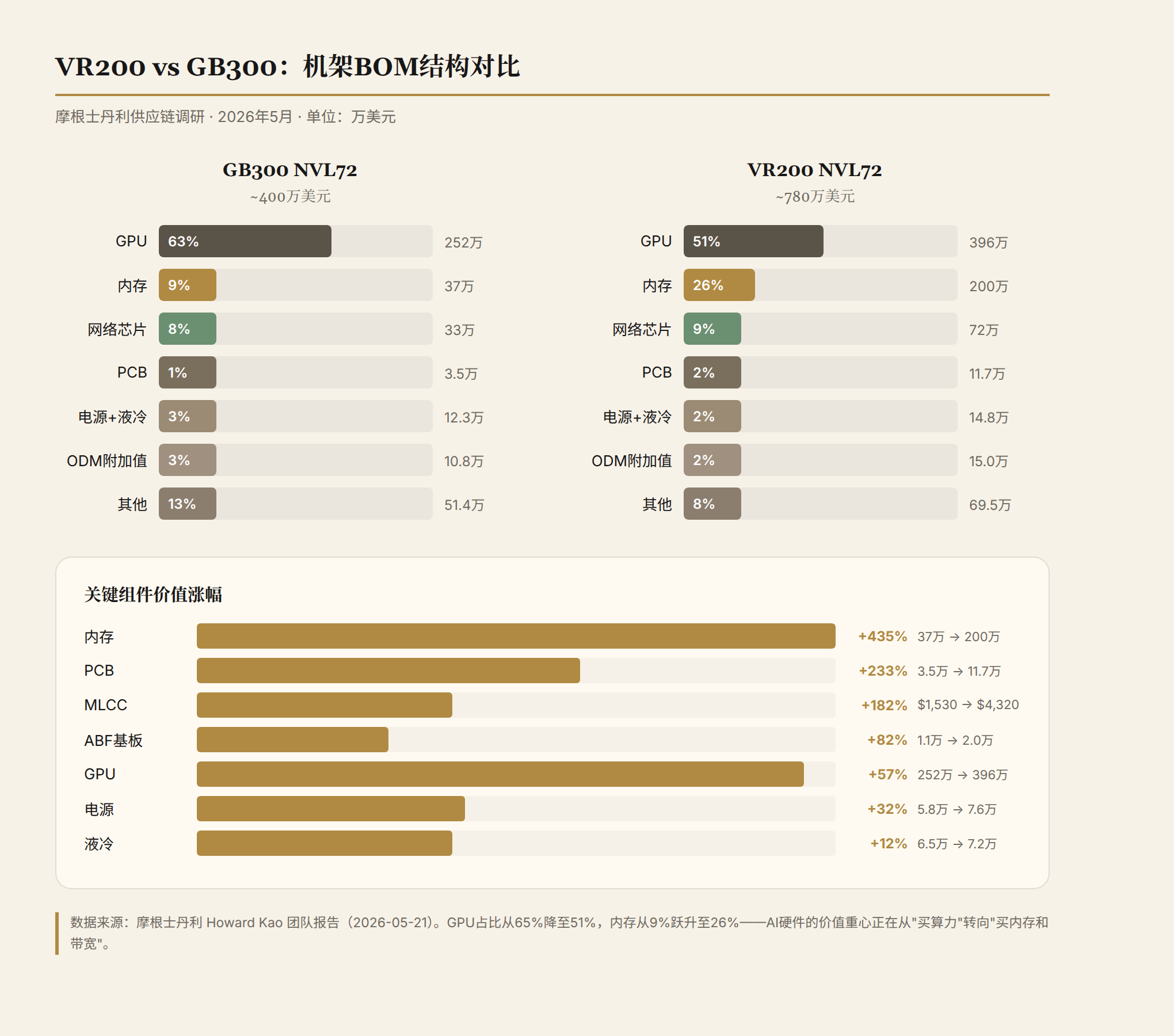

VR200 NVL72 是英伟达下一代AI服务器架构,单机架集成72颗 Rubin GPU 和36颗 Vera CPU,系统内存总量达 20.7TB HBM4 + 54TB LPDDR5X,峰值算力 3.6 Exaflops。从 ODM(原始设计制造商,如鸿海、广达、纬创等)采购一台这样机架的价格约为 780万美元——比上一代 GB300 的约400万美元几乎翻倍。

但真正震撼市场的不是总价,而是增量价值的流向。

GPU 依然是最大的单项成本——约396万美元,比 GB300 涨了57%。但它在总成本中的占比已从65%跌到51%。与此同时,内存(HBM4 + LPDDR5X + 3D NAND)从配角跃升为第二大成本项,占比从不到10%飙到26%。PCB(印制电路板,连接芯片和组件的基板)含量暴增233%,MLCC(多层陶瓷电容,用于稳定电压和滤波的微型元件)暴涨182%,ABF基板(Ajinomoto Build-up Film,芯片封装用的有机基板材料)上涨82%。

没有一项在下降。全在涨。

内存:从配角到"新GPU"

内存成本从37万美元飙升至200万美元,增幅435%,是所有组件中增量最大的。三大驱动力叠加:

HBM4(高带宽内存第四代):72颗GPU × 288GB = 20.7TB。HBM4 产能由 SK 海力士主导,供应极为紧张,单价远高于上一代 HBM3e。估算约40-50万美元。

LPDDR5X:54TB 总容量,是 GB200 的3倍以上。当前采购成本约每GB 8-10美元,仅此一项约40-54万美元。Vera CPU 配备大容量 LPDDR5X 是新变量——GB200 时代 Grace CPU 的内存配额远没有这么高。

3D NAND:这是最大的结构性增量。Rubin 首次大规模集成 NAND 闪存,用于模型加载和检查点(checkpoint)保存。一个机架的 NAND 存储成本超100万美元,而 GB200 时代几乎为零。

加总来看,内存相关成本接近200万美元,已经是GPU成本(396万)的一半以上。如果把英伟达以约70%毛利率转卖 SOCAMM(一种高密度内存模组,把多颗 DRAM 芯片封装成一个紧凑模块)的加价部分算进去,内存相关的实际经济价值可能更高。

这里藏着一个关键变量:大摩指出,如果超大规模云厂商选择自行采购 SOCAMM 内存模组——绕过英伟达的转售加价——机架价格会从780万降到约670万。110万美元的差价,本质上就是英伟达在内存上"吃"的中间利润。这块蛋糕正在被重新分配。

PCB:增幅最大的隐形赢家

PCB 的价值从3.5万美元升至11.7万美元,增幅233%,在所有组件中领跑。

增量来自三个层面的叠加:

新增高价值模组。 ConnectX 模组 PCB(每机架72块,单价270美元)和中板 PCB(Midplane PCB,每机架18块,单价1500美元),这两类在 GB300 中根本不存在,纯增量贡献约4.64万美元。

现有板全面升级。 计算板从22层 HDI(高密度互连)升级到26层,覆铜板(CCL)等级从 M7 提升到 M8,单块均价从650美元涨到1400美元。交换板从24层跳到32层,均价从800美元涨到1450美元。值得注意的是交换板的升级幅度比计算板更激进——说明网络互联的复杂度提升速度不亚于计算本身。

物理规格提升。 计算板尺寸增大,新增44层中板 PCB。

层数增加、材料升级、新模组引入,三重驱动让 PCB 成为这轮价值重估中弹性最大的环节。对 PCB 供应商(欣兴、臻鼎等)和上游 CCL 厂商而言,这是结构性增长而非周期性波动——AI 服务器需要的不是更多的板,而是更复杂、更贵的板。

MLCC和ABF:容易被忽视的增量

MLCC(多层陶瓷电容) 从1530美元升至4320美元,增幅182%。计算板单板 MLCC 成本从25美元涨到90美元,交换机板从20美元涨到45美元。每块新增的 BlueField DPU 模组和 ConnectX 模组都自带 MLCC 用量。

村田制作所的数据给出了直觉:一台 AI 服务器搭载约3万颗 MLCC,是智能手机的30倍、汽车的3倍。一个 NVL72 机柜消耗高达44万颗。AI 服务器正在成为 MLCC 的全新需求引擎。

ABF 基板 从1.1万美元升至2.0万美元,增幅82%。驱动因素清晰:Rubin GPU 的 ABF 基板单价从约100美元翻倍到200美元(芯片面积增大、层数增加),同时 NVSwitch ASIC 从18颗翻倍到36颗,ConnectX 芯片从36颗翻倍到72颗。芯片越多,需要的"底座"越贵——这是最直接的乘数效应。

电源和液冷:被功率密度逼出来的刚需

电源 从5.8万美元升至7.6万美元,增幅32%。这个数字看似温和,但底层正在发生架构革命。

VR200 标配 110kW 电源机架,GPU 单颗功耗约2300W(对比 H100 约700W)。更关键的是,英伟达已确认在后续 Rubin Ultra 平台(Kyber 机柜)采用 800V HVDC(高压直流供电) 架构。传统54V配电是针对 kW 级设计的,当单机柜从120kW迈向600kW时,54V架构无法承受——必须升压到800V以降低电流、减少线损。端到端效率可从87.6%提升到98%,10个百分点的效率提升在 MW 级功耗下意味着数百万美元的年化电费节省。

台达电已与至少三家美国云厂商合作 HVDC 方案,预计2026年下半年出货。电源是少数存在架构断代的环节——从 AC 到 DC、从54V到800V,每一代切换都意味着供应链格局重塑。

液冷 从6.5万美元升至7.2万美元,增幅12%。Rubin 采用全液冷设计(无风扇),增量来自托盘歧管(tray manifold)和快速接头(QD)用量增加。如果加上 Side-car CDU(冷量分配单元)的约5万美元,总冷却成本约12.2万美元。在200kW+的功率密度面前,液冷不再是"可选配置",而是"生死线"。

ODM:绝对利润在涨,但定价权在降

市场主流预期:计算托盘"标准化"会压缩 ODM 附加值。大摩的结论正好相反——ODM 附加值从 GB300 的10.8万美元增至 VR200 的15.0万美元,增幅38%。

增量来源遍布全机架:计算板组装测试从1.2万增至1.6万,计算托盘组装从2.9万增至3.2万,交换板组装从2475美元增至3150美元,机架组装从2.2万增至2.9万,新增 ConnectX/BlueField 模组组装贡献约4500美元。复杂度在全面提升,ODM 要干的活更多了,不是更少。

但这里有个微妙点:毛利率从约2.7%降到约1.9%。机架总价翻倍了,分母增长太快。大摩分析师明确表态"投资者应关注绝对美元利润的增长,而非毛利率的下滑"。逻辑上对,但资本市场对毛利率的敏感度是真实的。

更值得关注的长期趋势是**寄售模式(Consignment)**的扩散。鸿海在2025年Q4财报电话会首次提及:客户自行采购核心零部件,ODM 只负责组装,从而减轻 ODM 的营运资金压力。广达随后在2026年Q1也确认,预计2026年下半年部分项目转向寄售。

短期利好:降低 ODM 库存风险,改善现金流。长期隐忧:如果核心元器件的采购权从 ODM 转到云厂商手中,ODM 在价值链中的议价权会进一步被压缩——你只是一个"高级代工厂",不是"方案商"。

两个深层信号

信号一:AI硬件的成本结构正在从"买算力"变成"买内存和带宽"

GPU 在 BOM 中的占比从65%跌到51%,内存从9%跳到26%。如果把内存相关成本全加总——HBM4 + LPDDR5X + 3D NAND + SOCAMM 加价——已经逼近甚至可能超过 GPU 本身。

这与推理领域的趋势完全吻合。在 Decode(逐 token 生成输出)阶段,瓶颈不是算力而是内存带宽。大模型推理的经济性上限,很大程度上由内存成本决定,而不是 GPU FLOPS。Rubin 的 BOM 结构在硬件成本层面印证了同样的事实:AI 的昂贵,越来越不是"计算"的昂贵,而是"存储和搬运"的昂贵。

这意味着什么?当内存成本超过 GPU 成本时,产业链的定价权可能从 NVIDIA 向三星、SK 海力士转移——前提是 HBM 产能不再严重紧缺。目前这个前提还不成立,但方向值得关注。

信号二:NVIDIA 的毛利率见顶风险是真实的

不是因为竞争(目前没有真正的竞争对手),而是因为三重结构性压力:

- 内存占比上升,而内存的定价权不在 NVIDIA 手里。GPU 毛利率再高,如果整机架成本中被内存吃掉的部分越来越大,系统级毛利率会被稀释。

- 云厂商直采 SOCAMM,绕过 NVIDIA 加价。110万美元的差价,就是 NVIDIA 在内存上的中间利润空间。

- 寄售模式扩散,核心元器件采购权从 NVIDIA/ODM 向云厂商转移,进一步压缩 NVIDIA 的加价空间。

这不是说 NVIDIA 的毛利率明天就跌。但在 Rubin 这一代,系统性风险已经在 BOM 结构中显现。

数据一览

| 组件 | GB300 价值 | VR200 价值 | 涨幅 | 核心驱动 |

|---|---|---|---|---|

| GPU | ~252万 | ~396万 | +57% | 架构升级,但占比被稀释 |

| 内存(全部) | ~37万 | ~200万 | +435% | HBM4 + LPDDR5X + 首次大规模 NAND |

| PCB | ~3.5万 | ~11.7万 | +233% | 层数升级 + 材料升级 + 新模组 |

| MLCC | ~1,530 | ~4,320 | +182% | 单板用量翻倍 + 新模组增量 |

| ABF 基板 | ~1.1万 | ~2.0万 | +82% | GPU基板翻倍 + 芯片数量翻倍 |

| 电源 | ~5.8万 | ~7.6万 | +32% | 110kW标配 + HVDC架构切换 |

| 液冷 | ~6.5万 | ~7.2万 | +12% | 全液冷设计 + QD/歧管增量 |

| ODM附加值 | ~10.8万 | ~15.0万 | +38% | 复杂度全面上升 |

| 机架总价 | ~400万 | ~780万 | +95% | — |

数据来源:摩根士丹利研究报告(2026-05-21),经多源交叉验证。金额单位:美元。

判断与展望

高确定性判断:

- 存储(HBM/LPDDR/NAND)是未来两年确定性最高的赛道之一。供给端高度集中,需求端 NVIDIA 每代产品的内存配额在指数级增长。

- 液冷已从"可选"变为"必选"。200kW+ 功率密度下,风冷物理上不可行。

- 电源架构从 AC/54V 向 800V HVDC 的切换是确定性趋势,台达电卡位领先。

中等确定性判断:

- PCB/CCL 的结构性升级(层数+材料)是毛利率提升逻辑,不是简单的出货量逻辑。国内 PCB 厂商(胜宏科技、沪电股份等)在 AI 服务器领域的订单能见度很高。

- ODM 短期绝对利润上升,但长期定价权受寄售模式挤压。

需要持续跟踪的变量:

- CPO(共封装光学,把光模块和芯片封装在一起以降低功耗和延迟)的爆发时机——NVL576 及后续多机架架构中,光引擎/GPU 比率可能从2-4跳到17甚至35。

- HBM 产能释放节奏——如果2027年供给不再紧张,NVIDIA 的系统级毛利率压力会加大。

- 云厂商直采 SOCAMM 的进度——这直接决定 NVIDIA 内存加价空间还有多少。

本文基于摩根士丹利 Howard Kao 团队 2026年5月21日发布的报告《Analysis of Rubin rack BOM, component content, and ODM value-added》,结合东方财富、新浪财经、雪球等多源中文解读进行交叉验证后撰写。